En bön för inflationen

Bild: Magnus Hjalmarson Neideman/TT

En dag för några år sedan fick Mervyn King, då chef för den brittiska centralbanken, ett telefonsamtal. I andra änden fanns Barbara Melander, en gammal kärlek från tiden på Cambridge 30 år tidigare. Melander var finländska och hade flyttat tillbaka till hemlandet efter studierna, gift sig och skaffat barn.

Men nu hade hon skilt sig. De beslutade sig för att träffas igen. Och, som King har berättat för The Telegraph: lågan brann ännu.

– Vi sågs på Frankfurts flygplats och jag kände exakt likadant för henne som jag hade gjort 1970.

2007 vigdes Melander och den då 65-årige King i Helsingfors domkyrka. Sedan dess har King blivit en finlandsvän av format. 2012 utsågs han till hedersordförande i Ekenäs Cricket Club. I fjol var han med i BBC-programmet »Great Lives« och pratade om Finlands premiärminister under andra världskriget, Risto Ryti.

Nu vänder Mervyn King åter blicken mot Norden. På tisdagen besöker han och den amerikanske professorn Marvin Goodfriend till Sveriges riksdag. Detta för att presentera sin utvärdering av Sveriges riksbank. Närmare bestämt bankens fundament ända sedan 1993: inflationsmålet på 2 procent.

Mycket talar för att utvärderingen faktiskt kommer att innebära stora förändringar av penning- och räntepolitiken. Åtgärder som kan få stora effekter på svensk ekonomi i dagens minst sagt motsägelsefulla läge.

Å ena sidan går Sverige just nu som tåget. Strax före jul spådde Konjunkturinstitutet BNP-ökningar i år och nästa på nära 4 procent vardera och fortsatt fallande arbetslöshet. Registreringarna av nya bilar slog rekord i fjol.

Å den andra ökar inte priserna som man förväntar sig i en sådan konjunktur. Inflationen på totalnivå, mätt som konsumentprisindex KPI, är fastfrusen kring nollstrecket och har så varit i flera år. Det smalare måttet KPIF, som justerar för bostadsräntor, ligger lite högre men har inte varit nära målet på fem år.

För att tina upp permafrosten och nå sitt inflationsmål driver Riksbanken en successivt alltmer extrem penningpolitik. Sedan ett år tillbaka ligger reporäntan under noll. I höstas började riksbanken också stödköpa statsobligationer, alltså ta över statens egna lån för att stimulera ekonomin. Och så i förra veckan beslutade riksbanksdirektionen med Stefan Ingves i spetsen att man är beredd att agera på valutamarknaden. Genom att köpa utländsk valuta och sälja svenska kronor hoppas man hålla nere växelkursen, vilket också ska driva fram inflation.

Åtgärderna är historiska och extrema. Men effekten har alltså, i all väsentlig mening, uteblivit.

Samtidigt eldar penningpolitiken på bostadspriser och hushållsskulder som slår nya rekord varje månad. Riksbankens oförmåga att uppfylla sitt mål – och de skadliga effekterna av dess expansiva politik – har fått många kritiker att fråga sig om det ens är värt att ha inflationsmålet kvar. Är de teorier som låg till grund för målet ens relevanta längre?

Och det är här Mervyn King och hans utvärdering blir så intressant.

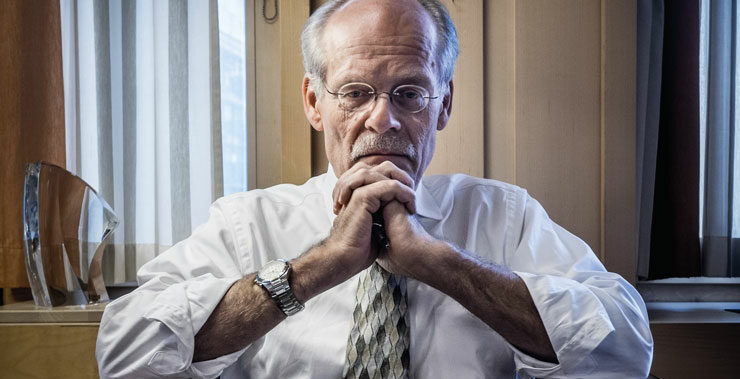

Här kommer lösningen. Mervyn King, tidigare chef för Bank of England, kan vara nyckeln till det låsta läget för Stefan Ingves. (Foto: Alastair Grant/TT)

Den behandlar alltså just inflationsmålet. Och King och Goodfriend kan mycket väl föreslå förändringar. Det tror åtminstone banken Nordeas ekonomer, Andreas Wallström och Torbjörn Isaksson som i november släppte en pm till sina kunder med den slutsatsen.

– Det intressanta denna gång är att de inte enbart ska utvärdera den förda penningpolitiken, utan uttryckligen inflationsmålet och även riksbankslagen, säger Torbjörn Isaksson, analyschef på Nordea Markets till Fokus.

Nordea lyfter fram att Mervyn King i tidigare uttalanden kritiserat centralbanker som varit alltför fokuserade på inflationen. »Inflation nutters«, som han kallat dem. King var också centralbankschef 2008 då delar av det brittiska finanssystemet havererade. Han är således väl medveten om riskerna med en mångårig skulduppbyggnad.

Torbjörn Isaksson tror dock inte att King och Goodfriend kommer att rekommendera ett borttagande av själva målet om 2 procent.

– Det kan i stället bli mindre uppmjukningar av målet. Men även små justeringar kan leda till förändringar i den penningpolitik som förs.

Det kan innebära flera saker. Exempelvis att Riksbanken återinför ett målintervall som man hade förut, men avskaffade för några år sedan. Det låg då på plus/minus 1 procentenhet. Ett annat sätt kan vara att använda ett annat inflationsmått än KPI. Redan använder banken flera andra sätt att mäta. Till exempel mått som exkluderar dels energipriser, vilka till stor del styrs av världsmarknaden och inte är uttryck för ett inhemskt inflationstryck. Dels mått som rensas för kostnader för bostäder, som är en direkt följd av Riksbankens egna sänkningar. Ett tredje sätt vore att uppdatera det strategiska dokumentet med bankens penningpolitiska strategi, där man lyfter fram hänsyn till andra parametrar än KPI. Uppdateringar av dokumentet har gjorts 1999, 2006 och 2010.

Det är den sexhövdade riksbanksdirektionen själv som beslutar om sina mål. Politikerna har i riksbankslagen enbart uppdragit banken att värna om ett »fast penningvärde« och ett »säkert och effektivt betalningsväsende«.

Om Stefan Ingves och hans bank befriar sig från sitt ok, kan det medföra att banken kan höja räntan tidigare, till mer normala nivåer. Även små justeringar kan leda till stora ökningar av marknadsräntorna, inte minst för bostäder.

Den sista tiden har det också kommit tecken på att Riksbanken själv faktiskt vill ändra på sitt mål.

Den 18 november sa Stefan Ingves till Svenska Dagbladet att »det var olyckligt att toleransintervallet avskaffades«. Den 3 december höll direktionsmedlemmen Per Jansson ett tal med rubriken »Dags att förbättra inflationsmålet«. Där föreslog han förändringar av både målvariabeln KPI och återinförande av ett intervall.

Vid direktionsmötet den 14 december diskuterade flera ledamöter Janssons utspel och flera välkomnade en debatt om inflationsmålet. Ingves ansåg dock att frågan inte var »akut i nuläget«.

Möjligen är direktionens diskussion ett sätt att förekomma vad som komma skall på tisdag. Det finns en förväntan från flera håll, inte minst politiskt, att en förändring är nödvändig. En riksbank som inte klarar sitt mål på flera år är inte trovärdig.

I våras startade också Riksrevisionen en förstudie inför en eventuell större granskning av inflationsmålet. Förstudien lades dock ned i höstas just med hänvisning till Kings och Goodfriends kommande utredning.

Allt ljus riktas alltså mot tisdagens presentation i riksdagen.

Frågan är dock varför inte Riksbanken redan ändrat sitt mål. Och varför banken än i dag, tjurskalligare än någonsin och med alltmer extrema verktyg i en glödhet ekonomi, fortsätter att stimulera ekonomin.

Svaren är många.

En förklaring är omvärlden. Europeiska centralbanken driver i princip samma penningpolitik som riksbanken, och skulle Sverige avvika med högre räntor skulle vi riskera ett massivt valutainflöde som skulle skicka upp kronkursen och riskera att kväva exportindustrin.

Centralbanker vill generellt också ogärna ändra i sina mål. Trovärdigheten tar tid att förvärva. Om man börjar peta i målen när man missar dem kan förtroendet på finansmarknaden raseras på nolltid.

Som direktionsmedlemmen Henry Ohlsson uttryckte det vid senaste direktionsmötet: »Det skulle vara enklare att föra en god diskussion om ramverket när den faktiska inflationen befann sig mer stabilt nära det tvåprocentiga inflationsmålet.«

Tajmingen är alltså viktig. Mycket talar för att Riksbanken vill ändra målet – men först om ett tag. De senaste månaderna finns tecken på att inflationen faktiskt vaknat till. Allt Riksbanken vill just nu är att arbetsmarknadens parter i den pågående lönerörelsen sluter ett avtal som inte ligger alltför lågt.

Landar avtalet på en för Riksbanken acceptabel nivå, är det inte omöjligt att Ingves och hans direktörer faktiskt lägger om politiken.

Trots att Stefan Ingves verkar så oresonlig i dag, skulle nog även han mellan skål och vägg vilja strunta i KPI och hålla räntan högre för att stävja skulderna. Han blev ju själv nedröstad av sin egen direktion sommaren 2014 när han ville hålla räntan högre av just de skälen. Fram till dess hade han blivit hudflängd av både medier och internt i direktionen för att han hållit räntan för högt.

Men efter nedröstningen och faktumet att Ingves blev fråntagen huvudansvaret för finansiell stabilitet till FI, har han helt placerat heta potatisen »hushållens skulder« i andras (läs politikernas) knän. Demonstrativt fokuserar han enbart på inflationen. Oavsett konsekvenser.

Hela processen har lett till att Stefan Ingves och hans riksbank har målat in sig i ett hörn. Prestigekomponenten i den låsta positionen ska inte underskattas. Att det nu är någon som Mervyn King, utanför familjen men med god kännedom om förhållandena, som föreslår en lösning kan vara precis det som behövs.