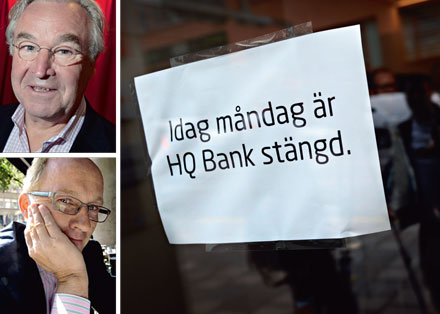

»Det här är ett typexempel på hur det kan gå med tjänstemannastyrda företag«, sa entreprenören tillika HQ:s styrelseordförande Mats Qviberg till Fokus.

Det här var i mitten av november 2009. Finansinspektionen hade då berövat den svenska investmentbanken Carnegie tillståndet att bedriva bank och verksamheten hade tagits över av Riksgälden.

Den närmaste konkurrenten HQ Bank betraktades då som ett under av måttfullhet och klokhet, i en värld av giriga och galna finansfolk. Bolaget räkenskaper vittnade om sunda finanser; koncernen redovisade förra året en klart godkänd vinst på 134 miljoner kronor före skatt. HQ:s marknadsvärde var 3,8 miljarder kronor.

»På det hela taget har vi gjort mer rätt än fel och vi har inte låtit våra misstag bli misslyckanden«, skrev Mats Qviberg och Stefan Dahlbo i HQ Banks årsredovisning för 2009. I dag är läget ett annat.

Vissa har pekat på den gemensamma nämnaren för Carnegie och HQ Bank. De har i större utsträckning än andra svenska banker ägnat sig åt något som på engelska kallas för proprietary trading eller kort och gott trading. De har köpt och sålt finansiella tillgångar för egen räkning i stället för kundernas vinning, med sina egna eller lånade pengar.

I båda fallen visade det sig att tradingavdelningarna (medvetet eller omedvetet) överdrivit värdet på de finansiella instrument man hade och därigenom sopat stora förluster under mattan. I fallet HQ Bank bedömdes risken för förluster i tradingverksamheten vara blott 33 miljoner kronor så sent som i mars i år. När verksamheten väl avvecklades under sommaren visade sig förlusten landa på 1,2 miljarder kronor.

Problemen med bankernas handel i egen bok, som det heter, har varit ett genomgående tema under den finanskris som tog fart i samband med Lehman Brothers kollaps för två år sedan. 2006, det vill säga året innan problemen på den amerikanska subprimemarknaden började skönjas, tjänade Lehman Brothers 58 procent av sina intäkter på så kallad handel i egen bok. Under högkonjunkturen, när tillgångspriserna runt om i världen steg mot oanade höjder, byggde Lehman Brothers upp enorma positioner i fastigheter, olika derivat och obligationer.

Förlusten som Lehman Brothers gjorde från den egna handeln uppskattas i efterhand till 32 miljarder dollar, motsvarande 240 miljarder kronor. Även Lehman Brothers investmentbankkollegor Merrill Lynch, Citygroup och Goldman Sachs gjorde enorma förluster på sin tradingverksamhet.

– Traditionella kreditförluster, där banker förlorar pengar på att kunderna inte längre kan betala tillbaka sina lån, har spelat mycket mindre roll under den här finanskrisen än tidigare. Den här gången har bankerna i stället drabbats av värderingsförluster, de har av olika anledningar blivit tvungna att skriva ner värdena på sina egna tillgångar. Så visst stämmer det att bankernas handel i egen bok spelat en större roll under den här finanskrisen, säger Lars Frisell, chefekonom på Finansinspektionen.

Ett av huvudnumren i efterspelet kring finanskrisen och HQ Bank är därför hur lagstiftarna och tillsynsmyndigheterna bör agera för att förhindra att banker fortsätter att bedriva den här typen av systemfarlig spekulation.

Röster har höjts för att på något sätt begränsa möjligheten för banker att bedriva handel i egen bok. Men Gabriel Urwitz, tidigare professor i finansiell ekonomi på Handelshögskolan i Stockholm och nu styrelseordförande i riskkapitalbolaget Segulah, menar att förbud är helt fel väg att välja.

– Jag tror inte ett dugg på att förbjuda handel i egen bok. Det har visat sig oerhört svårt att detaljreglera finansiell verksamhet. Pengar luktar nämligen inte och historien har visat att när man inför rena förbjud så tenderar samma fenomen att poppa upp i någon annan skepnad, säger han.

I stället förespråkar såväl Gabriel Urwitz som Lars Frisell de bestämmelser som Baselkommittén väntas föreslå, och som ska presenteras under G20-mötet i Sydkorea i november.

Huvuddraget i Basel III, som de nya riktlinjerna för finansmarknaden kallas, är att öka det så kallade kapitaltäckningskravet på bankerna. En banks kapitaltäckning är det egna kapitalets andel av de totala tillgångarna. Eftersom bankernas eventuella förluster täcks av de egna medlen, innebär högre kapitaltäckningskrav att bankerna kan hantera större förluster. Och eftersom eget kapital är ett dyrt sätt att finansiera verksamheten minskar det bankernas lust att bedriva handel i egen bok.

– Baselkommittén vill inte tvinga bankerna till något. I stället anser man att det är bättra att höja kapitalkraven så pass mycket att bankerna drivs till att avveckla sin egen handel, säger Lars Frisell.

Men enligt Lars Frisell löser Basel III inte alla problem.

– Den verkliga gemensamma nämnaren för såväl Carnegie som HQ Bank är inte att bankerna bedrivit handel i egen bok. Det rör sig snarare om att bankerna haft en bristande riskkontroll och det är styrelsens och ledningens ansvar.

»Det här är ett typexempel på hur det kan gå med tjänstemannastyrda företag«, sa entreprenören tillika HQ:s styrelseordförande Mats Qviberg till Fokus.

Det här var i mitten av november 2009. Finansinspektionen hade då berövat den svenska investmentbanken Carnegie tillståndet att bedriva bank och verksamheten hade tagits över av Riksgälden.

Den närmaste konkurrenten HQ Bank betraktades då som ett under av måttfullhet och klokhet, i en värld av giriga och galna finansfolk. Bolaget räkenskaper vittnade om sunda finanser; koncernen redovisade förra året en klart godkänd vinst på 134 miljoner kronor före skatt. HQ:s marknadsvärde var 3,8 miljarder kronor.

»På det hela taget har vi gjort mer rätt än fel och vi har inte låtit våra misstag bli misslyckanden«, skrev Mats Qviberg och Stefan Dahlbo i HQ Banks årsredovisning för 2009. I dag är läget ett annat.

Vissa har pekat på den gemensamma nämnaren för Carnegie och HQ Bank. De har i större utsträckning än andra svenska banker ägnat sig åt något som på engelska kallas för proprietary trading eller kort och gott trading. De har köpt och sålt finansiella tillgångar för egen räkning i stället för kundernas vinning, med sina egna eller lånade pengar.

I båda fallen visade det sig att tradingavdelningarna (medvetet eller omedvetet) överdrivit värdet på de finansiella instrument man hade och därigenom sopat stora förluster under mattan. I fallet HQ Bank bedömdes risken för förluster i tradingverksamheten vara blott 33 miljoner kronor så sent som i mars i år. När verksamheten väl avvecklades under sommaren visade sig förlusten landa på 1,2 miljarder kronor.

Problemen med bankernas handel i egen bok, som det heter, har varit ett genomgående tema under den finanskris som tog fart i samband med Lehman Brothers kollaps för två år sedan. 2006, det vill säga året innan problemen på den amerikanska subprimemarknaden började skönjas, tjänade Lehman Brothers 58 procent av sina intäkter på så kallad handel i egen bok. Under högkonjunkturen, när tillgångspriserna runt om i världen steg mot oanade höjder, byggde Lehman Brothers upp enorma positioner i fastigheter, olika derivat och obligationer.

Förlusten som Lehman Brothers gjorde från den egna handeln uppskattas i efterhand till 32 miljarder dollar, motsvarande 240 miljarder kronor. Även Lehman Brothers investmentbankkollegor Merrill Lynch, Citygroup och Goldman Sachs gjorde enorma förluster på sin tradingverksamhet.

– Traditionella kreditförluster, där banker förlorar pengar på att kunderna inte längre kan betala tillbaka sina lån, har spelat mycket mindre roll under den här finanskrisen än tidigare. Den här gången har bankerna i stället drabbats av värderingsförluster, de har av olika anledningar blivit tvungna att skriva ner värdena på sina egna tillgångar. Så visst stämmer det att bankernas handel i egen bok spelat en större roll under den här finanskrisen, säger Lars Frisell, chefekonom på Finansinspektionen.

Ett av huvudnumren i efterspelet kring finanskrisen och HQ Bank är därför hur lagstiftarna och tillsynsmyndigheterna bör agera för att förhindra att banker fortsätter att bedriva den här typen av systemfarlig spekulation.

Röster har höjts för att på något sätt begränsa möjligheten för banker att bedriva handel i egen bok. Men Gabriel Urwitz, tidigare professor i finansiell ekonomi på Handelshögskolan i Stockholm och nu styrelseordförande i riskkapitalbolaget Segulah, menar att förbud är helt fel väg att välja.

– Jag tror inte ett dugg på att förbjuda handel i egen bok. Det har visat sig oerhört svårt att detaljreglera finansiell verksamhet. Pengar luktar nämligen inte och historien har visat att när man inför rena förbjud så tenderar samma fenomen att poppa upp i någon annan skepnad, säger han.

I stället förespråkar såväl Gabriel Urwitz som Lars Frisell de bestämmelser som Baselkommittén väntas föreslå, och som ska presenteras under G20-mötet i Sydkorea i november.

Huvuddraget i Basel III, som de nya riktlinjerna för finansmarknaden kallas, är att öka det så kallade kapitaltäckningskravet på bankerna. En banks kapitaltäckning är det egna kapitalets andel av de totala tillgångarna. Eftersom bankernas eventuella förluster täcks av de egna medlen, innebär högre kapitaltäckningskrav att bankerna kan hantera större förluster. Och eftersom eget kapital är ett dyrt sätt att finansiera verksamheten minskar det bankernas lust att bedriva handel i egen bok.

– Baselkommittén vill inte tvinga bankerna till något. I stället anser man att det är bättra att höja kapitalkraven så pass mycket att bankerna drivs till att avveckla sin egen handel, säger Lars Frisell.

Men enligt Lars Frisell löser Basel III inte alla problem.

– Den verkliga gemensamma nämnaren för såväl Carnegie som HQ Bank är inte att bankerna bedrivit handel i egen bok. Det rör sig snarare om att bankerna haft en bristande riskkontroll och det är styrelsens och ledningens ansvar.