»Det som ju händer är att allt fler i arbetslivet har egna tilläggsförsäkringar ovanför det som vi har skattefinansierat i a-kassan. Det tycker jag i grunden är en bra utveckling.«

Långt in i borgerliga opinionsbildarled höjde folk på ögonbrynen åt Fredrik Reinfeldts ord i tv-debatten i början av maj. Visserligen har socialförsäkringarna blivit mindre generösa på senare år, men själva grundtanken är väl ändå att vi ska ha gemensamt finansierade, breda riskomfördelande försäkringar?

Det var dock inte första gången man anat en omsvängning. I en stor intervju i SvD i höstas fick Reinfeldt frågor om hur de 400 000 som lämnat a-kassan sedan 2006 ska kunna försörja sig om det blir riktig lågkonjunktur:

»Man får stöd och hjälp av sina föräldrar, sin partner eller på annat sätt. Sist och slutligen finns det ju andra trygghetssystem som fångar upp människor.«

Det finns förstås välfärdsstater där familjen tar ett större ansvar för det som vi i Sverige historiskt haft socialförsäkringar eller offentligt betalda tjänster till. Det gäller både att vi här har förskolor snarare än att de flesta kvinnor är hemma med barn eller tar hjälp av mormor eller farmor, och att vi inte sett det som föräldrars primära ansvar att försörja vuxna barn ekonomiskt vid arbetslöshet. Det numera väletablerade begreppet »statsindividualism«, som också regeringen säger sig stå för, handlar just om att svenskar i allmänhet hellre vill ingå i statliga försäkringssystem än vara beroende av familj och släkt. Nu tycktes Fredrik Reinfeldt plötsligt propagera för en helt annan linje.

Inom vänstern är det rätt vanligt att se på det här i närmast konspiratoriska termer. I böckerna »Åtta år med Reinfeldt« och »Bokslut Reinfeldt« skriver socialdemokraterna Stefan Carlén, Christer Persson och Daniel Suhonen om det systemskifte som de menar att alliansregeringen först planerat och därefter genomfört. Det handlar om en medveten nedmontering av välfärden, menade de, som täckts över av retorik om det nya arbetarpartiet.

Nedmontering är en värderande term, men i sak kanske de har rätt i att förändringen varit medveten. Många av förändringarna påbörjades dock före 2006. Helt klart är att det pågår en gigantisk förändring i hjärtat av den svenska välfärdsstaten och den sker nästan helt utan debatt. Därför är det intressant att statsministern aktivt börjat tala för att vi bör ha en annan modell.

Vad är det då som hänt och händer? En nyckel finns i den ytligt sett lilla men helt avgörande skillnaden mellan prisbasbelopp och inkomstbasbelopp. Pensionerna är exempelvis baserade på inkomstbasbelopp. Det betyder att de automatiskt räknas upp med de allmänna löneökningarna i samhället. Prisbasbeloppet gör inte det utan räknas på prishöjningar på ett antal varor. Om folk får det bättre ställt och har råd med mer saker syns det i inkomstbasbeloppet, men inte i prisbasbeloppet.

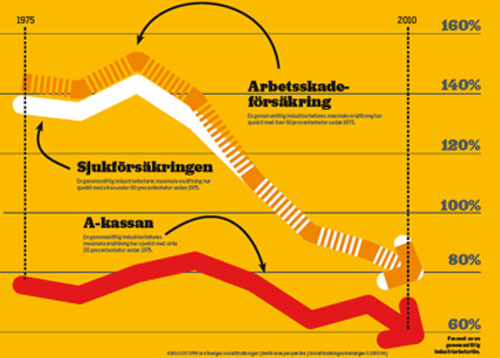

Sjukförsäkringarna och a-kassan är knutna till prisbasbeloppet i stället. Då krävs ett aktivt beslut för att höja taket, och låta ersättningarna följa med de generella löneökningarna. De aktiva besluten har inte fattats på väldigt länge, vare sig av alliansregeringarna eller av Göran Perssons s-regering innan dess. Arbetsmarknadsminister Hillevi Engström har i flera uttalanden under våren uteslutit höjt tak i a-kassan också i fortsättningen. För varje sådant ickebeslut urholkas systemet, och fler och fler vanliga löntagare hamnar ovanför taken. I dag skulle exempelvis bara 12 procent av svenska heltidsarbetare få ut 80 procent av lönen i a-kassa. Om pensionerna i pensionsuppgörelsen på 1990-talet kopplats till priser på samma sätt som sjukförsäkringen hade vi i dag haft 20–25 procent lägre pensioner.

Det är oändligt mycket enklare politiskt att låta bli att höja ett tak än att ta debatten om att sänka ersättningen i procent. Ickebeslut kan också enkelt kombineras med att exempelvis socialförsäkringsminister Ulf Kristersson, som han gjorde i höstas i riksdagen, talar om hur de generella systemen och inkomstbortfallsprinciperna är fundamentala delar av svensk välfärdspolitik.

Systemen läcker i både topp och botten. De som tjänar över brytpunkten är inte längre riktigt försäkrade och i botten finns allt fler som inte ens kvalar in. Att 400 000 har lämnat a-kassan sedan 2006 anses primärt bero på de höjda avgifterna. Avgifterna höjdes för att motverka arbetslösheten, i branscher med hög arbetslöshet skulle höga avgifter skapa drivkrafter att hålla igen på lönerna. Det har dock inte riktigt fungerat, delvis för att, som ordföranden i Finanspolitiska rådet Lars Calmfors säger, a-kassorna inte sammanfaller med avtalsområden på det sättet. Incitamenten för den enskilde är än mer svåröverskådliga. Calmfors menar att det finns väldigt få skäl att ha kvar differentierade avgifter.

Dessutom har arbetsmarknaden i stort förändrats på sätt som gör att allt fler inte kommer in i systemen. Det handlar om tillfälliga anställningar – anställningar som är kortare än sex månader ger inte sjukpenninggrundande inkomst, SGI, på samma sätt som fasta jobb – och om det alltmer utbredda egenföretagandet. Särskilt problematiskt blir det för den som följer numera vanliga råd från Arbetsförmedlingen och skaffar FA-skattsedel för att försörja sig på ömsom företagande, ömsom tillfälliga påhugg. Inkomsterna från företagande och lön räknas nämligen inte ihop till SGI, även om skatten räknas samman. Kravet på 80 arbetade timmar i månaden i tolv månader för att alls kvala in till a-kassan skapar också problem för exempelvis de allt vanligare timvikarierna. Om man jobbar halvtid, men ligger några enstaka timmar back, faller man helt utanför systemet. Detta gäller för övrigt oavsett lönenivå.

För att alls kunna få a-kassa måste en företagare lägga ner företaget helt och hållet och den som under en längre period försökt rädda en verksamhet i problem och därför dragit ner på sin lön kan plötsligt stå helt utan rätt till ersättning. Gällande pensionssystemet blir det förstås extra problematiskt för företagare givet att en stor andel av den framtida pensionen antas komma ur tjänstepensionen, som egenföretagare sällan har.

Att det är problematiskt när människor helt hamnar utanför skyddssystemen är ändå rätt lätt att begripa. Väldigt få är oberörda inför berättelser om utslagna, utförsäkrade, de flesta inser de potentiellt oerhörda problemen med om breda grupper i en lågkonjunktur tvingas förlita sig på socialbidrag. Det är lite svårare att förklara varför de låga taken också är ett stort problem. Människor som tjänar mycket klarar sig väl själva, de kan ta egna försäkringar om de vill. Det här är uppfattningar som finns till både vänster och höger i politiken.

– Jag tror att många har glömt bort vad en försäkring är.

När Bo Könberg, tidigare folkpartiminister som kallas pensionsreformens fader, lägger ut orden om hur försäkringen är en av mänsklighetens största uppfinningar är det lätt att le. Men grundidén att man betalar en liten summa varje månad för att vara skyddad om något skulle hända, går nog att kalla storslagen. Särskilt gäller det generella försäkringar, som blir billiga genom stordriftsfördelar och effektivt fördelar risken. Kostnaden för var och en blir liten, men alla får hjälp om det skulle behövas, och dessutom slipper man oroa sig under tiden. De flesta människor köper ju inte en hemförsäkring för att de tror att huset ska brinna ner, utan för att man vill slippa planera för det värsta. Poängen med allmänna, obligatoriska försäkringar är att ingen kan nekas eller tvingas till högre premie för att hen har en medfödd sjukdom eller ett riskfyllt yrke.

För riskomfördelningen mellan olika människor och olika yrken är en av de grundläggande poängerna med allmänna socialförsäkringar. Anna Hedborg, före detta socialdemokratisk sjukförsäkringsminister och statlig socialförsäkringsutredare, numera utredare på Kommunal, talar om försäkringarna som det kanske största och viktigaste instrumentet för omfördelning, omfördelning av risk snarare än bara pengar. Arbetare har nämligen mycket högre risk för både arbetslöshet och sjukdom. Kroppen tar mer stryk för undersköterskor och industriarbetare än den gör för tjänstemän och akademiker, arbetsskador är långt vanligare, också den allmänna sjuklighetsrisken är tydligt klassbunden.

– Det här är ett resultat av klasskillnader. Helst skulle man förstås ha lika låg risk för skador för alla och därmed mindre behov av omfördelning, säger Anna Hedborg.

Men om man splittrar systemet efter förbund eller bransch eller ännu värre efter individ skulle vissa grupper eller vissa människor ha oerhört svårt att försäkra sig till en rimlig kostnad.

– Flera LO-förbund har försökt med extra arbetslöshetsförsäkringar, men det blev för dyrt. Det är bara i Saco och TCO som man kan erbjuda billiga extraförsäkringar.

Så länge höginkomsttagare ändå får ett bra skydd genom försäkringen har de dock i allmänhet inga problem med risk-omfördelningen. Som Hedborg säger, i ett generellt system får alla samma tjänst för samma uppoffring. På samma sätt som med hemförsäkringen betalar höginkomsttagare villigt en lika stor andel som alla andra för att slippa oroa sig. I dag har inte höginkomsttagare, eller ens medelinkomsttagare ett särskilt bra skydd i a-kassan eller sjukförsäkringen. De får alltså inte samma tjänst längre, och hur länge vill de då vara med och betala?

Andreas Bergh, liberal nationalekonom och välfärdsforskare vid Institutet för näringslivsforskning, IFN, säger att förtroendet för de svenska socialförsäkringarna fortfarande är stort, också i medelklassen:

– Men vi är nära nu att förlora det där förtroendet. Om vi vill behålla det är det viktigt att höja taken snart.

Han pekar också på en annan, ofta förbisedd, effekt av breda socialförsäkringar: de fungerar kontracykliskt och jämnar betydligt bättre än aktiva stimulerande åtgärder ut konjunktursvängningar. Att sätta in konjunkturstimulanser eller åtstramningar är etablerat svårt, det hinner gå så lång tid mellan beslut och handling att åtgärderna ofta hamnar helt fel i förhållande till den konjunktur de är tänkta att motverka. Socialförsäkringar däremot är en automatisk sådan utjämnare som ingen aktivt behöver besluta om, efterfrågan hålls uppe ändå om folk också i arbetslöshet kan bibehålla sin konsumtion. Jämför det med vad som skulle hända om breda grupper tvingades sälja sina villor för att kunna få socialbidrag. En lågkonjunktur då skulle lätt fördjupas i rejäl ekonomisk depression.

Det är viktigt att skilja på nivå och bredd. Man kan argumentera för breda allmänna försäkringar oavsett om man anser att den exakta nivån på ersättningen bör ligga på 65, 75 eller 85 procent. På samma sätt kan man se behovet av en gradvis nedtrappning av ersättningen i a-kassan, som trots allt är en omställningsförsäkring, men ändå slå vakt om att alla måste vara försäkrade till en hög nivå initialt. Bergh, som själv säger att det finns goda ekonomiska skäl att ha en sådan modell, påpekar dock på det ironiska i att regeringens beslutade avtrappning av a-kassan just på grund av de låga taken inte fått någon effekt:

– Om man redan reellt har maximalt 60 procent i ersättning spelar det ju ingen roll om ersättningen formellt sänks från 80 till 70 procent.

På Mynttorget utanför riksdagen står rätt ofta små demonstrationer, som mest brukar de samla några hundra. En megafon och sedan kan man meddela makten sitt missnöje. På nittiotalet stannade det inte där. Den arbetslösa och dittills helt okända fembarnsmamman Therese Rajaniemi från Hofors, som demonstrerade och agiterade mot regeringen Göran Perssons nedskärningar i a-kassan, blev inbjuden till såväl arbetsmarknadsministern som till självaste Rosenbad. Så var det också många tusen människor som lyssnade på henne, och LO stödde helhjärtat hennes kamp.

Samtidigt fördes, bortom gatudemonstrationerna, intensiva intellektuella diskussioner om hur socialförsäkringssystemen egentligen skulle se ut. Det fanns en internationell debatt om huruvida stora välfärdsstater alls var förenliga med globalisering och ökad konkurrens. Hur skulle Sverige över huvud taget ha råd med välfärden?

På näringslivets tankesmedja Timbro pågick det som kallades Socialstatsprojektet, vilket resulterade i åtskilliga volymer av välfärdsforskare och andra tänkare om hur man på bästa sätt skulle kunna organisera välfärdsstaten. Centerpartiet har alltid propagerat för grundtrygghet, delvis för att en sådan modell är mest lönsam för småföretagande lantbrukare, och under den här tiden fick de stöd också i bredare kretsar för sina idéer. Den intensiva nittiotalsdiskussionen slutade med att inkomstbortfallsprincipen, det som också kallas standardtrygghet, vann. Det är tydligt i pensionsuppgörelsen, mellan borgerligheten och socialdemokraterna, men också generellt. Den svenska modellen skulle ligga fast.

Ändå har vi gradvis förflyttat oss mot grundtrygghet, mot förlitan på familjen, till och med mot den välfärdsmodell som kallas fattighjälp, där stora grupper enbart kan förlita sig på socialbidrag.

Kanske beror det på var vikten ligger i politiken. Många har påpekat att finansdepartementet får alltmer makt, Anders Borg har högst förtroende i regeringen och tycks bestämma själv vilket utrymme andra ministerkollegor har att föreslå reformer. Finansdepartementet föredrar att spara pengar, och för varje gång de vinner dragkampen om de där höjningarna får vi utan att egentligen aktivt välja det mer och mer av ett grundtrygghetssystem.

Socialförsäkringarna, inklusive pensionerna och arbetslöshetsförsäkringen, gick förra året med 82 miljarder plus. Det är alltså inte så att det saknas pengar i de här systemen. I stället har det som tidigare var försäkringsavgifter, och motsvarades av att man fick ut något om man behövde, förvandlats till skatter. Alliansregeringarna må skryta om sina stora skattesänkningar, men om man ser också på skattifieringen av egenavgifterna går höjning och sänkning för de flesta medelinkomsttagare på ett ut.

– På nittiotalet lyckades vi mitt under den svåraste ekonomiska krisen i modern tid sy ihop ett system som ändå är inkomstrelaterat, säger Bo Könberg.

Han tänker på pensionsuppgörelsen. Under de senaste tio exceptionellt goda åren för svensk ekonomi har vi däremot tysta fått se systemen bli mindre och mindre omfattande. Kanske finns en delförklaring just där. Den breda medelklassen har trots allt fått det otroligt mycket bättre, och precis som statsministern sa i det beramade uttalandet om etniska svenskar mitt i livet så drabbar den stora arbetslösheten främst någon annan. Medelklassen tror inte längre att huset kan brinna ner, det känns inte lika viktigt att ha en försäkring längre.

Men lågkonjunkturer kommer ju. Hur ska det gå om bara 10 procent av de arbetslösa har rätt till a-kassa? Det är Arbetsförmedlingens beräkning för hur det ser ut inom bara något år. Utanför a-kassan finns, om man inte har familj som kan ställa upp, bara socialbidrag. För att få tillgång till sådant stöd måste man först tömma alla bankkonton, förmodligen sälja bilen och bostaden.

Det talas mycket sällan om socialförsäkringar utifrån vad som är effektivt och vad som fungerar. I stället har alliansen försökt skapa den moraliska dikotomin arbetslinjen-bidragslinjen. Det senare är ett ord som förekommer ofta hos exempelvis arbetsmarknadsminister Hillevi Engström. Oppositionen anklagas för att propagera för bidrag, också när man talar om socialförsäkringar. Det tycks också omöjligt att vinna val på den här sortens frågor. I stället för att handla om försäkringar mot olyckor som alla människor, inklusive de berömda mittenväljarna, har behov av har frågorna kommit att tolkas som något som bara är intressant för ett litet fåtal. Vi andra kan möjligen tycka synd om dem när vi läser om deras olycka.

I de akademiska analyserna av socialförsäkringssystemen finns i stället ofta en längtan efter förändring till synes för förändringens skull. I såväl »Långtidsutredningen«, som kom för ett drygt år sedan, som i Sacos skuggutredning av socialförsäkringarna, föreslås exempelvis ett ökat arbetsgivaransvar för försäkringarna. Arbetsgivare ska betala i alla fall en del av 180 dagars sjukskrivning, är ett förslag. Men det finns ganska lite som tyder på att det är bättre än ett statligt system. Att knyta rättigheter till arbetsgivare minskar dynamiken på arbetsmarknaden, ökar utsorteringen av personer med högre sjuklighet från att över huvud taget få arbete och riskerar att skapa oerhörda problem när företag måste dra ner eller till och med gå i konkurs och inte längre har råd att betala för sådant de egentligen har ansvar för. Men visst, det är i en svensk kontext nytt och fräscht. Man ska givetvis inte tro att just de svenska traditionella systemen är optimalt utformade och aldrig bör förändras, men system måste analyseras utifrån vilka effekter de faktiskt får, inte utifrån teorier om hur de borde fungera.

Per Molander, generaldirektör på Inspektionen för socialförsäkringen, talade nyligen på ett SNS-seminarium om socialförsäkringarna, om att den stora frågan är hur aktiv staten egentligen bör vara för att utjämna ojämlikhet i samhället. Globaliseringen de senaste 20 åren har inneburit drastiskt ökad ojämlikhet, och det är svårt att spontant se hur man skulle kunna motverka det utan att stänga gränser och därmed hota den fria ekonomi som varit grunden för svenskt välstånd. Farhågorna på nittiotalet om att välfärdsstaten skulle vara omöjlig i en globaliserad värld visade sig däremot vara överdrivna, menar Molander. Tvärtom har de skandinaviska, jämlika länderna klarat sig mycket bra. En viktig faktor anses vara den stora tillit som jämlikheten i sig skapar. Molander säger att väl utbyggda socialförsäkringar stärker löntagare och minskar maktobalansen på arbetsmarknaden. Frånvaron av sådana gör motsatsen. Det är en ideologisk fråga, men i potten ligger också de konkurrensfördelar som finns i hög sammanhållning och ömsesidigt samhälleligt förtroende.

Centerpartiet har alltid varit för grundtrygghet, moderaterna tycks propagera för en linje av mer privat sparande och förlitan till familjen. Folkpartiet däremot har alltid historiskt stått upp för inkomstbortfallsprincipen, att medelklassen ska inkluderas i välfärdsstaten jämte arbetarklassen. Hittills har det varit tyst från folkpartiet när allianskollegor exempelvis ställer fler jobb mot höjt tak i a-kassan. Johan Pehrson, folkpartiets representant i socialförsäkringsutredningen, har visserligen kritiserat detta, men det är både oklart vilken tyngd han har i partiet, och vilken tyngd folkpartiet har i alliansen. Till skillnad från de andra småpartierna riskerar folkpartiet förvisso inte att åka ur riksdagen, men bortom skolfrågorna är det svårt att se vilket inflytande partiet har över regeringspolitiken.

På Mynttorget är det tomt i dag. Det välmående folket ömmar visserligen för stackars utförsäkrade, men i debatten har det varit tyst om systemförändringarna. Oppositionen vågar inte driva det som uppfattas som bidragsfrågor. När den har gjort det har det mer varit utifrån solidaritet med utsatta än från kunskap om försäkringarnas rent funktionella fördelar. Så förstärks bara uppfattningen om »bidragslinjen«. Ytterligare ett problem för dem är förstås socialdemokratins historiska motstånd mot obligatorisk a-kassa. Inom delar av vänstern finns också en oförståelse inför poängen med att höja taken och därmed gynna medelklassen.

Signalerna på senare tid från framför allt moderaterna tyder ändå på att frågan kan komma upp till riktig debatt. Den parlamentariska socialförsäkringsutredningen levererar rapport efter rapport som får medieuppmärksamhet också bortom den vanliga blocklåsningen. Skiftet kanske inte bara är en omedveten effekt av sparnit på finansdepartementet, och då finns det ju plötsligt något att prata om. Om vi nu ska ha ett systemskifte kan vi väl åtminstone få en principdiskussion om varför, innan det redan är genomfört.

»Det som ju händer är att allt fler i arbetslivet har egna tilläggsförsäkringar ovanför det som vi har skattefinansierat i a-kassan. Det tycker jag i grunden är en bra utveckling.«

Långt in i borgerliga opinionsbildarled höjde folk på ögonbrynen åt Fredrik Reinfeldts ord i tv-debatten i början av maj. Visserligen har socialförsäkringarna blivit mindre generösa på senare år, men själva grundtanken är väl ändå att vi ska ha gemensamt finansierade, breda riskomfördelande försäkringar?

Det var dock inte första gången man anat en omsvängning. I en stor intervju i SvD i höstas fick Reinfeldt frågor om hur de 400 000 som lämnat a-kassan sedan 2006 ska kunna försörja sig om det blir riktig lågkonjunktur:

»Man får stöd och hjälp av sina föräldrar, sin partner eller på annat sätt. Sist och slutligen finns det ju andra trygghetssystem som fångar upp människor.«

Det finns förstås välfärdsstater där familjen tar ett större ansvar för det som vi i Sverige historiskt haft socialförsäkringar eller offentligt betalda tjänster till. Det gäller både att vi här har förskolor snarare än att de flesta kvinnor är hemma med barn eller tar hjälp av mormor eller farmor, och att vi inte sett det som föräldrars primära ansvar att försörja vuxna barn ekonomiskt vid arbetslöshet. Det numera väletablerade begreppet »statsindividualism«, som också regeringen säger sig stå för, handlar just om att svenskar i allmänhet hellre vill ingå i statliga försäkringssystem än vara beroende av familj och släkt. Nu tycktes Fredrik Reinfeldt plötsligt propagera för en helt annan linje.

Inom vänstern är det rätt vanligt att se på det här i närmast konspiratoriska termer. I böckerna »Åtta år med Reinfeldt« och »Bokslut Reinfeldt« skriver socialdemokraterna Stefan Carlén, Christer Persson och Daniel Suhonen om det systemskifte som de menar att alliansregeringen först planerat och därefter genomfört. Det handlar om en medveten nedmontering av välfärden, menade de, som täckts över av retorik om det nya arbetarpartiet.

Nedmontering är en värderande term, men i sak kanske de har rätt i att förändringen varit medveten. Många av förändringarna påbörjades dock före 2006. Helt klart är att det pågår en gigantisk förändring i hjärtat av den svenska välfärdsstaten och den sker nästan helt utan debatt. Därför är det intressant att statsministern aktivt börjat tala för att vi bör ha en annan modell.

Vad är det då som hänt och händer? En nyckel finns i den ytligt sett lilla men helt avgörande skillnaden mellan prisbasbelopp och inkomstbasbelopp. Pensionerna är exempelvis baserade på inkomstbasbelopp. Det betyder att de automatiskt räknas upp med de allmänna löneökningarna i samhället. Prisbasbeloppet gör inte det utan räknas på prishöjningar på ett antal varor. Om folk får det bättre ställt och har råd med mer saker syns det i inkomstbasbeloppet, men inte i prisbasbeloppet.

Sjukförsäkringarna och a-kassan är knutna till prisbasbeloppet i stället. Då krävs ett aktivt beslut för att höja taket, och låta ersättningarna följa med de generella löneökningarna. De aktiva besluten har inte fattats på väldigt länge, vare sig av alliansregeringarna eller av Göran Perssons s-regering innan dess. Arbetsmarknadsminister Hillevi Engström har i flera uttalanden under våren uteslutit höjt tak i a-kassan också i fortsättningen. För varje sådant ickebeslut urholkas systemet, och fler och fler vanliga löntagare hamnar ovanför taken. I dag skulle exempelvis bara 12 procent av svenska heltidsarbetare få ut 80 procent av lönen i a-kassa. Om pensionerna i pensionsuppgörelsen på 1990-talet kopplats till priser på samma sätt som sjukförsäkringen hade vi i dag haft 20–25 procent lägre pensioner.

Det är oändligt mycket enklare politiskt att låta bli att höja ett tak än att ta debatten om att sänka ersättningen i procent. Ickebeslut kan också enkelt kombineras med att exempelvis socialförsäkringsminister Ulf Kristersson, som han gjorde i höstas i riksdagen, talar om hur de generella systemen och inkomstbortfallsprinciperna är fundamentala delar av svensk välfärdspolitik.

Systemen läcker i både topp och botten. De som tjänar över brytpunkten är inte längre riktigt försäkrade och i botten finns allt fler som inte ens kvalar in. Att 400 000 har lämnat a-kassan sedan 2006 anses primärt bero på de höjda avgifterna. Avgifterna höjdes för att motverka arbetslösheten, i branscher med hög arbetslöshet skulle höga avgifter skapa drivkrafter att hålla igen på lönerna. Det har dock inte riktigt fungerat, delvis för att, som ordföranden i Finanspolitiska rådet Lars Calmfors säger, a-kassorna inte sammanfaller med avtalsområden på det sättet. Incitamenten för den enskilde är än mer svåröverskådliga. Calmfors menar att det finns väldigt få skäl att ha kvar differentierade avgifter.

Dessutom har arbetsmarknaden i stort förändrats på sätt som gör att allt fler inte kommer in i systemen. Det handlar om tillfälliga anställningar – anställningar som är kortare än sex månader ger inte sjukpenninggrundande inkomst, SGI, på samma sätt som fasta jobb – och om det alltmer utbredda egenföretagandet. Särskilt problematiskt blir det för den som följer numera vanliga råd från Arbetsförmedlingen och skaffar FA-skattsedel för att försörja sig på ömsom företagande, ömsom tillfälliga påhugg. Inkomsterna från företagande och lön räknas nämligen inte ihop till SGI, även om skatten räknas samman. Kravet på 80 arbetade timmar i månaden i tolv månader för att alls kvala in till a-kassan skapar också problem för exempelvis de allt vanligare timvikarierna. Om man jobbar halvtid, men ligger några enstaka timmar back, faller man helt utanför systemet. Detta gäller för övrigt oavsett lönenivå.

För att alls kunna få a-kassa måste en företagare lägga ner företaget helt och hållet och den som under en längre period försökt rädda en verksamhet i problem och därför dragit ner på sin lön kan plötsligt stå helt utan rätt till ersättning. Gällande pensionssystemet blir det förstås extra problematiskt för företagare givet att en stor andel av den framtida pensionen antas komma ur tjänstepensionen, som egenföretagare sällan har.

Att det är problematiskt när människor helt hamnar utanför skyddssystemen är ändå rätt lätt att begripa. Väldigt få är oberörda inför berättelser om utslagna, utförsäkrade, de flesta inser de potentiellt oerhörda problemen med om breda grupper i en lågkonjunktur tvingas förlita sig på socialbidrag. Det är lite svårare att förklara varför de låga taken också är ett stort problem. Människor som tjänar mycket klarar sig väl själva, de kan ta egna försäkringar om de vill. Det här är uppfattningar som finns till både vänster och höger i politiken.

– Jag tror att många har glömt bort vad en försäkring är.

När Bo Könberg, tidigare folkpartiminister som kallas pensionsreformens fader, lägger ut orden om hur försäkringen är en av mänsklighetens största uppfinningar är det lätt att le. Men grundidén att man betalar en liten summa varje månad för att vara skyddad om något skulle hända, går nog att kalla storslagen. Särskilt gäller det generella försäkringar, som blir billiga genom stordriftsfördelar och effektivt fördelar risken. Kostnaden för var och en blir liten, men alla får hjälp om det skulle behövas, och dessutom slipper man oroa sig under tiden. De flesta människor köper ju inte en hemförsäkring för att de tror att huset ska brinna ner, utan för att man vill slippa planera för det värsta. Poängen med allmänna, obligatoriska försäkringar är att ingen kan nekas eller tvingas till högre premie för att hen har en medfödd sjukdom eller ett riskfyllt yrke.

För riskomfördelningen mellan olika människor och olika yrken är en av de grundläggande poängerna med allmänna socialförsäkringar. Anna Hedborg, före detta socialdemokratisk sjukförsäkringsminister och statlig socialförsäkringsutredare, numera utredare på Kommunal, talar om försäkringarna som det kanske största och viktigaste instrumentet för omfördelning, omfördelning av risk snarare än bara pengar. Arbetare har nämligen mycket högre risk för både arbetslöshet och sjukdom. Kroppen tar mer stryk för undersköterskor och industriarbetare än den gör för tjänstemän och akademiker, arbetsskador är långt vanligare, också den allmänna sjuklighetsrisken är tydligt klassbunden.

– Det här är ett resultat av klasskillnader. Helst skulle man förstås ha lika låg risk för skador för alla och därmed mindre behov av omfördelning, säger Anna Hedborg.

Men om man splittrar systemet efter förbund eller bransch eller ännu värre efter individ skulle vissa grupper eller vissa människor ha oerhört svårt att försäkra sig till en rimlig kostnad.

– Flera LO-förbund har försökt med extra arbetslöshetsförsäkringar, men det blev för dyrt. Det är bara i Saco och TCO som man kan erbjuda billiga extraförsäkringar.

Så länge höginkomsttagare ändå får ett bra skydd genom försäkringen har de dock i allmänhet inga problem med risk-omfördelningen. Som Hedborg säger, i ett generellt system får alla samma tjänst för samma uppoffring. På samma sätt som med hemförsäkringen betalar höginkomsttagare villigt en lika stor andel som alla andra för att slippa oroa sig. I dag har inte höginkomsttagare, eller ens medelinkomsttagare ett särskilt bra skydd i a-kassan eller sjukförsäkringen. De får alltså inte samma tjänst längre, och hur länge vill de då vara med och betala?

Andreas Bergh, liberal nationalekonom och välfärdsforskare vid Institutet för näringslivsforskning, IFN, säger att förtroendet för de svenska socialförsäkringarna fortfarande är stort, också i medelklassen:

– Men vi är nära nu att förlora det där förtroendet. Om vi vill behålla det är det viktigt att höja taken snart.

Han pekar också på en annan, ofta förbisedd, effekt av breda socialförsäkringar: de fungerar kontracykliskt och jämnar betydligt bättre än aktiva stimulerande åtgärder ut konjunktursvängningar. Att sätta in konjunkturstimulanser eller åtstramningar är etablerat svårt, det hinner gå så lång tid mellan beslut och handling att åtgärderna ofta hamnar helt fel i förhållande till den konjunktur de är tänkta att motverka. Socialförsäkringar däremot är en automatisk sådan utjämnare som ingen aktivt behöver besluta om, efterfrågan hålls uppe ändå om folk också i arbetslöshet kan bibehålla sin konsumtion. Jämför det med vad som skulle hända om breda grupper tvingades sälja sina villor för att kunna få socialbidrag. En lågkonjunktur då skulle lätt fördjupas i rejäl ekonomisk depression.

Det är viktigt att skilja på nivå och bredd. Man kan argumentera för breda allmänna försäkringar oavsett om man anser att den exakta nivån på ersättningen bör ligga på 65, 75 eller 85 procent. På samma sätt kan man se behovet av en gradvis nedtrappning av ersättningen i a-kassan, som trots allt är en omställningsförsäkring, men ändå slå vakt om att alla måste vara försäkrade till en hög nivå initialt. Bergh, som själv säger att det finns goda ekonomiska skäl att ha en sådan modell, påpekar dock på det ironiska i att regeringens beslutade avtrappning av a-kassan just på grund av de låga taken inte fått någon effekt:

– Om man redan reellt har maximalt 60 procent i ersättning spelar det ju ingen roll om ersättningen formellt sänks från 80 till 70 procent.

På Mynttorget utanför riksdagen står rätt ofta små demonstrationer, som mest brukar de samla några hundra. En megafon och sedan kan man meddela makten sitt missnöje. På nittiotalet stannade det inte där. Den arbetslösa och dittills helt okända fembarnsmamman Therese Rajaniemi från Hofors, som demonstrerade och agiterade mot regeringen Göran Perssons nedskärningar i a-kassan, blev inbjuden till såväl arbetsmarknadsministern som till självaste Rosenbad. Så var det också många tusen människor som lyssnade på henne, och LO stödde helhjärtat hennes kamp.

Samtidigt fördes, bortom gatudemonstrationerna, intensiva intellektuella diskussioner om hur socialförsäkringssystemen egentligen skulle se ut. Det fanns en internationell debatt om huruvida stora välfärdsstater alls var förenliga med globalisering och ökad konkurrens. Hur skulle Sverige över huvud taget ha råd med välfärden?

På näringslivets tankesmedja Timbro pågick det som kallades Socialstatsprojektet, vilket resulterade i åtskilliga volymer av välfärdsforskare och andra tänkare om hur man på bästa sätt skulle kunna organisera välfärdsstaten. Centerpartiet har alltid propagerat för grundtrygghet, delvis för att en sådan modell är mest lönsam för småföretagande lantbrukare, och under den här tiden fick de stöd också i bredare kretsar för sina idéer. Den intensiva nittiotalsdiskussionen slutade med att inkomstbortfallsprincipen, det som också kallas standardtrygghet, vann. Det är tydligt i pensionsuppgörelsen, mellan borgerligheten och socialdemokraterna, men också generellt. Den svenska modellen skulle ligga fast.

Ändå har vi gradvis förflyttat oss mot grundtrygghet, mot förlitan på familjen, till och med mot den välfärdsmodell som kallas fattighjälp, där stora grupper enbart kan förlita sig på socialbidrag.

Kanske beror det på var vikten ligger i politiken. Många har påpekat att finansdepartementet får alltmer makt, Anders Borg har högst förtroende i regeringen och tycks bestämma själv vilket utrymme andra ministerkollegor har att föreslå reformer. Finansdepartementet föredrar att spara pengar, och för varje gång de vinner dragkampen om de där höjningarna får vi utan att egentligen aktivt välja det mer och mer av ett grundtrygghetssystem.

Socialförsäkringarna, inklusive pensionerna och arbetslöshetsförsäkringen, gick förra året med 82 miljarder plus. Det är alltså inte så att det saknas pengar i de här systemen. I stället har det som tidigare var försäkringsavgifter, och motsvarades av att man fick ut något om man behövde, förvandlats till skatter. Alliansregeringarna må skryta om sina stora skattesänkningar, men om man ser också på skattifieringen av egenavgifterna går höjning och sänkning för de flesta medelinkomsttagare på ett ut.

– På nittiotalet lyckades vi mitt under den svåraste ekonomiska krisen i modern tid sy ihop ett system som ändå är inkomstrelaterat, säger Bo Könberg.

Han tänker på pensionsuppgörelsen. Under de senaste tio exceptionellt goda åren för svensk ekonomi har vi däremot tysta fått se systemen bli mindre och mindre omfattande. Kanske finns en delförklaring just där. Den breda medelklassen har trots allt fått det otroligt mycket bättre, och precis som statsministern sa i det beramade uttalandet om etniska svenskar mitt i livet så drabbar den stora arbetslösheten främst någon annan. Medelklassen tror inte längre att huset kan brinna ner, det känns inte lika viktigt att ha en försäkring längre.

Men lågkonjunkturer kommer ju. Hur ska det gå om bara 10 procent av de arbetslösa har rätt till a-kassa? Det är Arbetsförmedlingens beräkning för hur det ser ut inom bara något år. Utanför a-kassan finns, om man inte har familj som kan ställa upp, bara socialbidrag. För att få tillgång till sådant stöd måste man först tömma alla bankkonton, förmodligen sälja bilen och bostaden.

Det talas mycket sällan om socialförsäkringar utifrån vad som är effektivt och vad som fungerar. I stället har alliansen försökt skapa den moraliska dikotomin arbetslinjen-bidragslinjen. Det senare är ett ord som förekommer ofta hos exempelvis arbetsmarknadsminister Hillevi Engström. Oppositionen anklagas för att propagera för bidrag, också när man talar om socialförsäkringar. Det tycks också omöjligt att vinna val på den här sortens frågor. I stället för att handla om försäkringar mot olyckor som alla människor, inklusive de berömda mittenväljarna, har behov av har frågorna kommit att tolkas som något som bara är intressant för ett litet fåtal. Vi andra kan möjligen tycka synd om dem när vi läser om deras olycka.

I de akademiska analyserna av socialförsäkringssystemen finns i stället ofta en längtan efter förändring till synes för förändringens skull. I såväl »Långtidsutredningen«, som kom för ett drygt år sedan, som i Sacos skuggutredning av socialförsäkringarna, föreslås exempelvis ett ökat arbetsgivaransvar för försäkringarna. Arbetsgivare ska betala i alla fall en del av 180 dagars sjukskrivning, är ett förslag. Men det finns ganska lite som tyder på att det är bättre än ett statligt system. Att knyta rättigheter till arbetsgivare minskar dynamiken på arbetsmarknaden, ökar utsorteringen av personer med högre sjuklighet från att över huvud taget få arbete och riskerar att skapa oerhörda problem när företag måste dra ner eller till och med gå i konkurs och inte längre har råd att betala för sådant de egentligen har ansvar för. Men visst, det är i en svensk kontext nytt och fräscht. Man ska givetvis inte tro att just de svenska traditionella systemen är optimalt utformade och aldrig bör förändras, men system måste analyseras utifrån vilka effekter de faktiskt får, inte utifrån teorier om hur de borde fungera.

Per Molander, generaldirektör på Inspektionen för socialförsäkringen, talade nyligen på ett SNS-seminarium om socialförsäkringarna, om att den stora frågan är hur aktiv staten egentligen bör vara för att utjämna ojämlikhet i samhället. Globaliseringen de senaste 20 åren har inneburit drastiskt ökad ojämlikhet, och det är svårt att spontant se hur man skulle kunna motverka det utan att stänga gränser och därmed hota den fria ekonomi som varit grunden för svenskt välstånd. Farhågorna på nittiotalet om att välfärdsstaten skulle vara omöjlig i en globaliserad värld visade sig däremot vara överdrivna, menar Molander. Tvärtom har de skandinaviska, jämlika länderna klarat sig mycket bra. En viktig faktor anses vara den stora tillit som jämlikheten i sig skapar. Molander säger att väl utbyggda socialförsäkringar stärker löntagare och minskar maktobalansen på arbetsmarknaden. Frånvaron av sådana gör motsatsen. Det är en ideologisk fråga, men i potten ligger också de konkurrensfördelar som finns i hög sammanhållning och ömsesidigt samhälleligt förtroende.

Centerpartiet har alltid varit för grundtrygghet, moderaterna tycks propagera för en linje av mer privat sparande och förlitan till familjen. Folkpartiet däremot har alltid historiskt stått upp för inkomstbortfallsprincipen, att medelklassen ska inkluderas i välfärdsstaten jämte arbetarklassen. Hittills har det varit tyst från folkpartiet när allianskollegor exempelvis ställer fler jobb mot höjt tak i a-kassan. Johan Pehrson, folkpartiets representant i socialförsäkringsutredningen, har visserligen kritiserat detta, men det är både oklart vilken tyngd han har i partiet, och vilken tyngd folkpartiet har i alliansen. Till skillnad från de andra småpartierna riskerar folkpartiet förvisso inte att åka ur riksdagen, men bortom skolfrågorna är det svårt att se vilket inflytande partiet har över regeringspolitiken.

På Mynttorget är det tomt i dag. Det välmående folket ömmar visserligen för stackars utförsäkrade, men i debatten har det varit tyst om systemförändringarna. Oppositionen vågar inte driva det som uppfattas som bidragsfrågor. När den har gjort det har det mer varit utifrån solidaritet med utsatta än från kunskap om försäkringarnas rent funktionella fördelar. Så förstärks bara uppfattningen om »bidragslinjen«. Ytterligare ett problem för dem är förstås socialdemokratins historiska motstånd mot obligatorisk a-kassa. Inom delar av vänstern finns också en oförståelse inför poängen med att höja taken och därmed gynna medelklassen.

Signalerna på senare tid från framför allt moderaterna tyder ändå på att frågan kan komma upp till riktig debatt. Den parlamentariska socialförsäkringsutredningen levererar rapport efter rapport som får medieuppmärksamhet också bortom den vanliga blocklåsningen. Skiftet kanske inte bara är en omedveten effekt av sparnit på finansdepartementet, och då finns det ju plötsligt något att prata om. Om vi nu ska ha ett systemskifte kan vi väl åtminstone få en principdiskussion om varför, innan det redan är genomfört.