Överdriven oro för Novo Nordisk

För ett år sedan var Novo Nordisk Europas värdefullaste bolag. Nu har aktien rasat 70 procent och bolaget sänker hela Danmarks ekonomi. Men börspaniken är förmodligen överdriven.

onsdag 11 februari

För ett år sedan var Novo Nordisk Europas värdefullaste bolag. Nu har aktien rasat 70 procent och bolaget sänker hela Danmarks ekonomi. Men börspaniken är förmodligen överdriven.

Håller den danska ekonomins supernova, läkemedelsbolaget Novo Nordisk, på att slockna? Bolagets aktie har fallit nästan 70 procent sedan toppen förra sommaren då koncernen var Europas högst värderade bolag, värt omkring 6000 miljarder svenska kronor. Paralleller börjar nu dras till finska Nokia vars betydelse för Finlands ekonomi och dominans över den globala marknaden för mobiltelefoner fick ett snabbt och smärtsamt slut sedan Apple lanserat Iphone år 2007.

Och visst finns likheter om man stiger upp till tillräckligt hög höjd. Att Danmarks ekonomi har gått mot den europeiska strömmen under de senaste åren beror nästan uteslutande på Novi Nordisks succé med diabetesmedicinen Ozempic. Den är sedan 2021 även är godkänd för behandling mot fetma under namnet Wegowy. Försäljningen av dessa preparat, med den aktiva substansen semaglutide, har ökat från motsvarande 24 miljarder kronor 2019 till en årstakt på 270 miljarder kronor i dag. Den astronomiska utvecklingen för Novo Nordisk-aktien, som gjort många danskar förmögna, har också drivit på den danska konsumtionen.

Novo Nordisks samlade försäljning motsvarar närmare 13 procent av Danmarks BNP. Det kan jämföras med Nokias försäljning 2007 då bolaget svarade för 20 procent av Finlands BNP. Nokia hade det året 50 procent av den globala mobiltelefonmarknaden, men andelen föll till bara 3 procent 2013. Parat med att det ekonomiska utbytet med grannen Ryssland nu är nere på mycket låga nivåer har det medfört en betydande kräftgång för den finska ekonomin. På motsvarande sätt skruvade den danska banken Nykredit nyligen ner sin prognos för Danmarks BNP-tillväxt för innevarande år från 3,5 procent till 0,9 procent. Det beror till stor del på att den danska exporten rent av kan sjunka på årsbasis (i stället för en tidigare förväntad tillväxt) samt den indirekta effekten av Novo Nordisks dalande aktiekurs som får danskarna att känna sig mindre rika och därmed konsumtionsbenägna.

Fast någonstans där slutar likheterna mellan Finland och Danmark. Problemen för Novo Nordisk är av en annan art än den tekniska revolution som slog Nokia av banan. Ingen ny teknologi, eller snarare ny medicinsk behandlingsform, hotar Novo Nordisks position. Kursraset är snarare kopplat till finansmarknadens allmänt mycket högt uppskruvade förväntningar på så kallade tillväxtbolag och delvis även den turbulens som president Trump har skapat med sina tullar och framförallt, vad gäller Novo Nordisk, villkoren för prissättningen av läkemedel i USA.

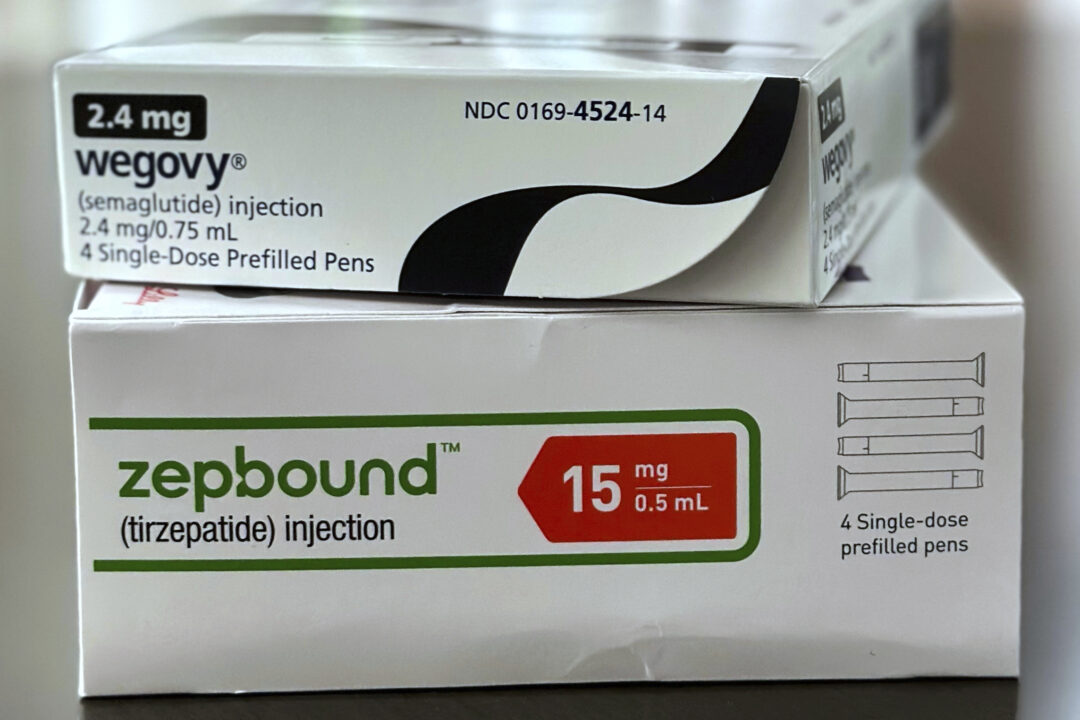

Novo Nordisk pressas dessutom av ökande konkurrens från världens största läkemedelsföretag Eli Lilly som tagit marknadsandelar från Ozempic med sin diabetesmedicin Mounjaro (som för viktminskning säljs under namnet Zepbound). Till det kommer att det uppstod brist på diabetesmedicin under 2022 vilket ledde till att den amerikanska läkemedelsmyndigheten FDA godkände parallellimport av semaglutid och generisk tillverkning av dessa mediciner. Denna parallellimport har fortsatt trots att FDA dragit tillbaka tillståndet och Novo Nordisk driver i dag mer än 100 processer för att stoppa den, med det främsta motivet att den hotar patientsäkerheten.

Men ur ett finansiellt perspektiv är motivet snarare att parallellimporten är ett stort hot mot lönsamheten, då den amerikanska marknaden är helt avgörande för både Novo Nordisks så väl som läkemedelsbranschens generella lönsamhet. Historiskt har det i USA i praktiken varit fritt fram för läkemedelsbolagen att sätta sina egna priser vilket har gjort den amerikanska marknaden helt avgörande för patenterade mediciner. USA, med mindre än 5 procent av världens invånare, beräknas stå för runt 40 procent av det globala försäljningsvärdet av läkemedel och ännu mer av branschens vinster. Donald Trumps löfte att sänka läkemedelspriserna till samma nivå som i omvärlden gör dock att lönsamheten på den amerikanska marknaden kan komma att torpederas.

Detta har också lett till att läkemedelsaktier generellt har fallit stort. Eli Lillys aktie har exempelvis sjunkit med över 30 procent från toppnivån i slutet av 2024. Den amerikanska läkemedelsindustrin har satt igång en lobbykampanj för att förhindra prissänkningar, som de menar hotar utvecklingen av nya läkemedel och de amerikanska bolagens innovationsledande position. Det är möjligt att Trump sväljer en del av detta, men att han kompenserar genom att införa höga tullar på importerade läkemedel som hittills har varit undantagna i de aviserade tullpaketen med omvärlden.

Det har alltså seglat upp flera riskfaktorer som motiverar att Novo Nordisks aktie har säckat ihop. Men risken att företaget slocknar helt i närtid är liten. Företaget dominerar fortfarande den globala marknaden för diabetesbehandling och viktminskningsmarknaden utanför USA är fortfarande nästan outvecklad. Företaget har dessutom flera lovande substanser i sin pipeline.

Att företaget i maj kastade ut sin VD, långvägaren Lars Fruegaard Jörgensen, tolkades också som ett kristecken då det sågs som ett avsteg från det stiftelsekontrollerade företagets tradition. I samband med halvårsrapporten kungjordes att Mike Dousdar, tidigare chef för internationella marknader utanför USA, tillträder som ny VD. Så nu är det upp till honom att bevisa att Novo Nordisk – som i dag värderas i nivå med ett mediokert svenskt skogsföretag till 12 gånger årsvinsten – snarare bör jämföras med Eli Lilly som värderas till 44 gånger årets förväntade vinst. Se där ett litet aktietips!

***

Läs även: Tullarna kunde varit värre

Läs även: Svårbegriplig börsyra i USA