Detta blir min sjunde kris

Den stora frågan är väl egentligen vad som blir den utlösande faktorn. Donald Trumps tullar känns som en lågoddsare.

Bild: Yvonne Åsell / TT

Den djupa lågkonjunkturen i mitten av sjuttiotalet minns jag bara vagt. TV-nyheterna berättade dagligen om nedlagda varv och textilfabriker och om drabbade bruksorter, arbetslöshet och inflation. Min andra kris är däremot inetsad i minnet. I augusti 1990 var jag ekonomijournalist när Irak invaderade grannlandet Kuwait. Det blev startskottet för en lång och invecklad händelsekedja som ingen – eller ytterst få – hade sett komma. Samma månad kollapsade finansbolaget Nyckeln och sen rullade svallvågorna vidare över Sverige och världen. För svensk del kulminerade dramatiken när Riksbanken slutade försvara kronan i november 1992, men stormen bedarrade inte förrän ytterligare tre, fyra år senare.

Vid millennieskiftet var det dags igen. It-kraschen märktes mest på finansmarknaden men eftersom Ericsson var så dominerande i Sveriges ekonomi fick den konsekvenser även för oss andra. Efter några år av ”superkonjunktur”, som somliga trodde skulle vara för evigt, följde så finanskrisen 2008-2009. Det blev en ekonomisk nära-döden-upplevelse där centralbankerna tvingades dra igång hjärtat och blodomloppet i det internationella finanssystemet igen med hjälp av massiva stödåtgärder. Så följde eurokrisen nästan sömlöst och varade i det närmaste fram till pandemin 2020 då ny akut hjärt- och lungräddning blev nödvändig.

Konjunkturen verkar numera ha gått i dvala; tillväxten i Sverige har bara varit 0,6 procent per år och capita det senaste decenniet (i fasta priser). Parallellt har de finans- och penningpolitiska stödprogrammen skapat ett gigantiskt skuldberg – motsvarande 237 procent av jordklotets samlade BNP – som nu tornar upp sig över mänskligheten. Historiskt har högt belånade ekonomier löst sina skulder med nytryckta pengar, vilket innebär hög inflation så att skulden minskar realt. En sån lösning är alltid smärtsam och dessutom svårare för Sverige att få till stånd eftersom en så stor del av skulderna löper med rörlig ränta och ligger hos hushållen, som inte kan trycka pengar.

Att det drar ihop sig till min sjunde stora kris är uppenbart och frågan är väl egentligen vad som blir den utlösande faktorn. Donald Trumps tullar och allt hårdare politiska styrning av Fed känns som lågoddsare.

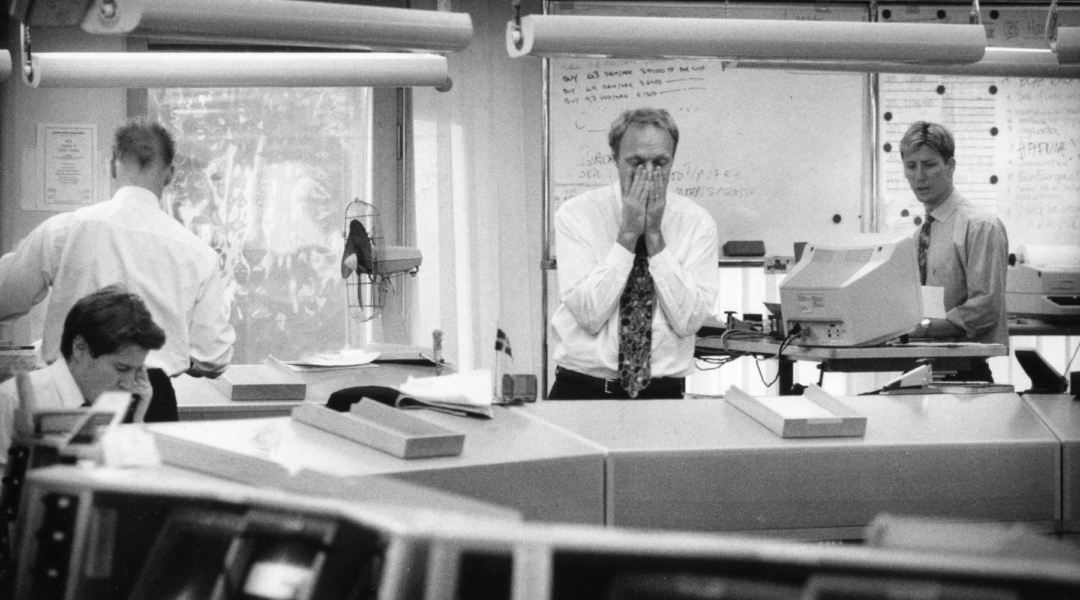

Toppbild: Valutaavdelningen på en svensk storbank 1992

***

Läs även: Skuldberget som hotar tillväxten

Läs även: Ingen ände syns på lågkonjunkturen