Andris Kangeris var runt 25 och arbetade som sekreterare på Lettlands ambassad i Stockholm när han bestämde sig för att återvända till hemlandet. Han sålde bostadsrätten och bosatte sig i Riga 2008. Många andra letter valde motsatsen – de lämnade landet på grund av fastighetskraschen.

Under åren 2000 till 2007 hade den lettiska ekonomin vuxit med i snitt 8,5 procent om året. Den höga tillväxten motiverades med den stundande EU-anslutningen 2004 och löften om att samma ekonomiska standard som i resten av EU snabbt skulle införas i de baltiska länderna. De allra flesta rycktes med i spekulationen; från 2000 till 2007 steg fastighetspriserna med 700 procent.

Svenska banker eldade på ekonomin. Enorma vinster hägrade om bara lånestocken var stor nog – det rådde stenhård konkurrens om marknadsandelar för att vinna över kunder.

Under åren i Sverige hade Andris Kangeris behållit kontakten med vänner i hemlandet. Tillsammans med en vän skulle han bilda en humorförening och pappren skickades in 2007. De fick besked om att föreningen var bildad, men inte av Bolagsverket utan av Swedbank, SEB och Nordea, som hade köpt informationen och nu erbjöd banklån och kreditkort till föreningen. Blev inget lån då.

Lånekarusellen hade fått ett abrupt slut under senare delen av 2007. Lettland drabbades av världens värsta fastighetskrasch – ekonomin krympte med 25 procent från 2008 till 2010.

Andris Kangeris lät sig inte avskräckas utan flyttade till Riga. Första tiden var läget tufft, han hankade sig fram med olika ströjobb. Som svenskspråkig fick han snart jobb som översättare. Med tiden blev situationen allt bättre och i dag, tio år senare, driver han en firma som hanterar kundtjänsten åt ett antal svenska företag. Han har sex anställda och verksamheten växer.

Bland dem som är kvar, de som inte stack, upplever många att det är bra nu.

Den lettiska ekonomin har också återhämtat sig. Den väntas växa med cirka 3 procent i år, vilket är den årliga tillväxttakt som ekonomin haft i genomsnitt sedan 2012.

– 2017 var BNP-tillväxten väldigt stark och högre än väntat, säger Uldis Rutkaste, penningpolitisk chef på Lettlands centralbank.

[caption id="attachment_472252" align="alignleft" width="150"] Andris Kangeris flyttade från Sverige till Lettland.[/caption]

Andris Kangeris flyttade från Sverige till Lettland.[/caption]

Andris Kangeris köpte egen bostad 2011. Genom att investera i en lägenhet som Nordea återtagit efter kraschen fick han bättre villkor.

– Bland dem som är kvar, de som inte stack, upplever många att det är bra nu. De har det definitivt inte sämre än vad det var 2008. I dag kan de köpa bostad och resa utomlands, säger Andris Kangeris.

Efter några års åtstramningar strax efter kraschen har bankerna i Lettland och i Baltikum i stort, öppnat lånekranen och flödena ökar nu stadigt.

När de baltiska ekonomierna nådde sin topp lånade de svenska storbankerna ut hundratals miljarder kronor. Nästan alla i Baltikum, som var med då, har en historia om hur lån gavs på märkligt lösa grunder. Kunder kunde ta lån på 115 procent av bostadspriset och Aigars Smits, styrelseordförande för mäklarfirman Arco real estate, minns att det motiverades med att kunderna minsann behövde pengarna.

– Ska du inte ha lite pengar för att köpa möbler också? Eller till en ny bil?

Skrytbygge. Swedbanks huvudkontor i Riga, Lettland, blev klart 2004 och fick 2005 utmärkelsen »världens bästa kontorsbyggnad«. Foto: Pi Frisk/TT.

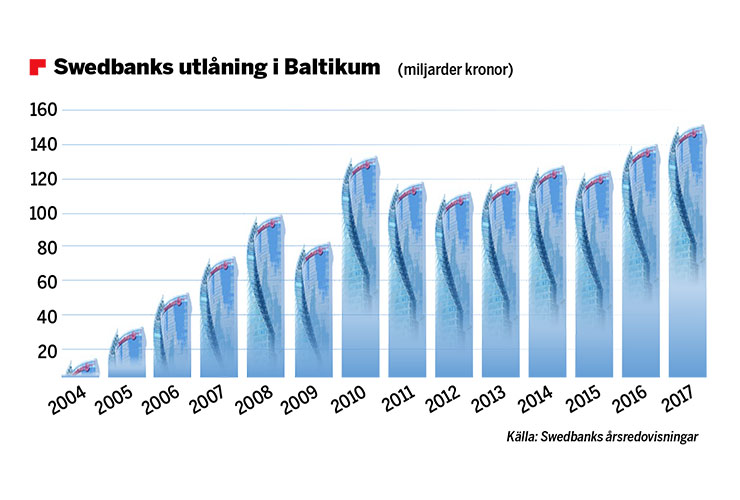

Den explosiva tillväxten var tydlig i årsredovisningarna. Swedbank, som var och är marknadsledande i Baltikum, lånade ut 15 miljarder kronor år 2004, när länderna anslöts till EU. Fyra år senare, 2008, hade bankens låneportfölj ökat till 96 miljarder kronor. Tillväxten skenade och överträffades endast av kraschen.

Den tiden tycks vara ett minne blott. Drygt tio år efter kraschen uppgår Swedbanks låneportfölj i Baltikum till 149 miljarder kronor; en ökning med 55 procent jämfört med krisåret 2008.

Konkurrenten SEB, som är näst störst på marknaden, har inte stått still. När utlåningen var som högst 2008 uppgick den till 202 miljarder kronor, men kapades snabbt ner till 162 miljarder året därpå. I dag har kreditnivåerna till stor del återhämtats – de utestående lånen uppgår till 166 miljarder kronor.

Enligt siffror från Lettlands centralbank har utlåningen i privat sektor generellt minskat, trots att ett statligt garantiprogram lanserades 2015 där bostadslån till barnfamiljer backas upp av staten. Med andra ord, i ett marknadsläge där skuldsättningen minskar har svenska banker inte bara återhämtat sin utlåning utan är dessutom stadda i tillväxt.

Ska du inte ha lite pengar för att köpa möbler också? Eller till en ny bil?

En del av tillväxten förklaras med valutaeffekter: svenska kronan har tappat avsevärt mot euron de senaste fem åren. Från att mot euron ha handlats under 8 kronor till strax över 10 kronor nu. Men även i reella termer har utlåningen ökat, vilket bekräftas av de två svenska storbankerna som redovisar sin utveckling på landnivå.

Bortsett från Estland, som är på ungefär samma nivå, har Swedbank ökat marknadsandelen inom privatutlåning i Lettland och Litauen sedan 2008. SEB:s utlåning till allmänheten är i dag antingen lika hög som 2008 eller snäppet högre; Lettland sticker ut, där man gått från 14 till 18 procents marknadsandel.

Just Lettland har skakats av flera bankkriser. I våras greps centralbankschefen och ECB-ledamoten Ilmars Rimsevics, misstänkt för mutbrott. Anklagelser han avfärdade som del av en smutskastningskampanj från ryska intressen. Han släpptes senare men medan utredning pågår är han tagen ur tjänst.

Dessutom har Lettlands tredje största bank, ABLV, anklagats av USA för att ha brutit mot sanktioner genom att göra affärer med Nordkorea, samt för att ha betalat mutor till statstjänstemän. ABLV har sedan dess avvecklats.

Storägaren bakom Norvik Bankas, en annan viktig aktör, har uppgett att Illmars Rimsevics via ombud begärt mutor, vilket Rimsevics med emfas avfärdat som lögner. De senaste skandalerna är inga nyheter. Journalistorganisationen OCCRP avslöjade redan 2014 hur Lettlands banksektor systematiskt använts för rysk penningtvätt.

Fokus har varit i kontakt med de svenska storbanker som har stor närvaro i Lettland. Men, till följd av det upptrissade läget inom banksektorn, har ingen velat ställa upp på en regelrätt intervju.

– Vi tackar för möjligheten men avstår denna gång, uppger Swedbanks presschef Josefine Uppling.

Andra svenska aktörer finns på plats. Handelsbanken har också verksamhet i landet, men den är påfallande liten och särredovisar inte utlåning i Baltikum. Det gör inte heller Luminor, som uppstod häromåret när Nordea och norska DNB förenade sina baltiska verksamheter och därmed blev marknadens tredje största aktör.

Morten Hansen, som leder den ekonomiska institutionen vid Handelshögskolan i Riga, menar att Swedbanks och SEB:s växande utlåning måste bedömas som på hela banksektorn.

– Vi har i själva verket inte en banksektor utan två. Dels retail banking med lokala kunder kan vara privatpersoner och företag. Dessa är Swedbank, SEB, Luminor, med flera. Sedan har vi en non-resident banksektor vars kunder mestadels är från forna Sovjetstater. I den dominerade ABLV. Den delen av sektorn är på nedgång och landet vill minska den ytterligare för att minska antalet affärer och göra risken för penningtvätt mindre sannolik. Så det handlar inte om att dessa delar av sektorn konkurrerar med varandra, eftersom de inte är ute efter samma kunder.

Bankskandalerna är alltså inget som påverkar de svenska bankerna direkt. Många bedömare Fokus talat med säger att det på många sätt är ett rimligt marknadsklimat i Baltikum, trots ökande volymer.

Aigars Smits, styrelseordförande för mäklarfirman Arco real estate, är en storväxt man. Knappt en mening passerar hans läppar utan att en siffra följer med. På sin laptop skrollar han fram olika grafer. Att de två största aktörerna på marknader ökar sin utlåning ser han inte som något problem.

– Ja, nivåerna är höga. Men jag skulle vara mer orolig om kvadratmeterpriserna skulle vara på väldigt höga nivåer, som i Tallinn med 1 500 euro per kvadrat i befintligt bostadsbestånd. Här i Riga kostar det runt 900 euro per kvadrat.

[caption id="attachment_472253" align="alignright" width="150"] Aigars Smits, styrelseordförande i mäklarfirman Arco Real Estate.[/caption]

Aigars Smits, styrelseordförande i mäklarfirman Arco Real Estate.[/caption]

Han pekar på att bankerna också skärpt sina krav.

– Stora förändringar har skett. Man kan inte få lån på egna uppgifter om inkomst, utan måste visa lönebesked och skatteinbetalningar.

Från 2010 fick fastighetsmarknaden också kapitalinjektioner från utlandet genom ett statligt program där utlänningar som köpte en bostad för mer än motsvarande 1,4 miljoner kronor fick visum i landet. Därmed öppnades dörren till hela EU. Snart stod utlänningar för 70 procent av alla transaktioner. Många ryssar, ukrainare och kineser nappade och köpte bostäder i Riga och Jurmala (en strandort strax utanför huvudstaden) enligt Aigars Smits.

2014 höjdes kapitalkravet till närmast det dubbla, vilket effektivt satte stopp för utlänningarnas köp – dessutom var rysk ekonomi pressad.

– Det var mestadels den ryska medelklassen som köpte den typen av objekt, men när rubelns värde halverades mot dollarn var det ingen som ville titta på investeringar utomlands längre, säger Aigars Smits, som konstaterar att de flesta tog lån för köp.

Gå från vill till kan. Genom ett konsumtionslån.

Den tiden är förbi. Nu drivs tillväxten av inhemsk efterfrågan, 90 procent av alla transaktioner sker inom landet, enligt Aigars Smits.

Även om bankerna ändrat sina arbetssätt sker satsningar på nya segment. På sin mobil går Andris Kangeris in på Luminors webbplats. Han läser högt:

– Gå från vill till kan. Genom ett konsumtionslån. Välj det mest lämpliga konsumtionslånet för dig, från 500 till 12 000 euro.

Han konstaterar att banker, vid sidan av vanliga bolån, satsar på snabba lån.

– Vad jag har märkt är att bankerna pushar för produkter för dem som har mindre restriktioner. De mindre lånen går till renovering av bostaden eller köp av tvättmaskin.

Andris Kangeris vill dock inte svartmåla utvecklingen i Lettland – sådana påverkanskampanjer sker redan i stor omfattning inför valet i oktober, med tydliga kopplingar till Ryssland.

– Jag tycker det är mycket som är bra: priserna på bostäder är någorlunda realistiska och lönerna har följt med.

Uldis Rutkaste, penningpolitisk chef på Lettlands centralbank, tecknar en likartad optimistisk bild av ekonomin. Det största orosmolnet är grannlandet, menar småföretagaren Andris Kangeris.

– Det jag känner mig orolig för är en liknande utveckling som på Krim, där Ryssland gick in. Vad vi såg där visade att det inte krävdes särskilt mycket.

Andris Kangeris var runt 25 och arbetade som sekreterare på Lettlands ambassad i Stockholm när han bestämde sig för att återvända till hemlandet. Han sålde bostadsrätten och bosatte sig i Riga 2008. Många andra letter valde motsatsen – de lämnade landet på grund av fastighetskraschen.

Under åren 2000 till 2007 hade den lettiska ekonomin vuxit med i snitt 8,5 procent om året. Den höga tillväxten motiverades med den stundande EU-anslutningen 2004 och löften om att samma ekonomiska standard som i resten av EU snabbt skulle införas i de baltiska länderna. De allra flesta rycktes med i spekulationen; från 2000 till 2007 steg fastighetspriserna med 700 procent.

Svenska banker eldade på ekonomin. Enorma vinster hägrade om bara lånestocken var stor nog – det rådde stenhård konkurrens om marknadsandelar för att vinna över kunder.

Under åren i Sverige hade Andris Kangeris behållit kontakten med vänner i hemlandet. Tillsammans med en vän skulle han bilda en humorförening och pappren skickades in 2007. De fick besked om att föreningen var bildad, men inte av Bolagsverket utan av Swedbank, SEB och Nordea, som hade köpt informationen och nu erbjöd banklån och kreditkort till föreningen. Blev inget lån då.

Lånekarusellen hade fått ett abrupt slut under senare delen av 2007. Lettland drabbades av världens värsta fastighetskrasch – ekonomin krympte med 25 procent från 2008 till 2010.

Andris Kangeris lät sig inte avskräckas utan flyttade till Riga. Första tiden var läget tufft, han hankade sig fram med olika ströjobb. Som svenskspråkig fick han snart jobb som översättare. Med tiden blev situationen allt bättre och i dag, tio år senare, driver han en firma som hanterar kundtjänsten åt ett antal svenska företag. Han har sex anställda och verksamheten växer.

Bland dem som är kvar, de som inte stack, upplever många att det är bra nu.

Den lettiska ekonomin har också återhämtat sig. Den väntas växa med cirka 3 procent i år, vilket är den årliga tillväxttakt som ekonomin haft i genomsnitt sedan 2012.

– 2017 var BNP-tillväxten väldigt stark och högre än väntat, säger Uldis Rutkaste, penningpolitisk chef på Lettlands centralbank.

Andris Kangeris köpte egen bostad 2011. Genom att investera i en lägenhet som Nordea återtagit efter kraschen fick han bättre villkor.

– Bland dem som är kvar, de som inte stack, upplever många att det är bra nu. De har det definitivt inte sämre än vad det var 2008. I dag kan de köpa bostad och resa utomlands, säger Andris Kangeris.

Efter några års åtstramningar strax efter kraschen har bankerna i Lettland och i Baltikum i stort, öppnat lånekranen och flödena ökar nu stadigt.

När de baltiska ekonomierna nådde sin topp lånade de svenska storbankerna ut hundratals miljarder kronor. Nästan alla i Baltikum, som var med då, har en historia om hur lån gavs på märkligt lösa grunder. Kunder kunde ta lån på 115 procent av bostadspriset och Aigars Smits, styrelseordförande för mäklarfirman Arco real estate, minns att det motiverades med att kunderna minsann behövde pengarna.

– Ska du inte ha lite pengar för att köpa möbler också? Eller till en ny bil?

Skrytbygge. Swedbanks huvudkontor i Riga, Lettland, blev klart 2004 och fick 2005 utmärkelsen »världens bästa kontorsbyggnad«. Foto: Pi Frisk/TT.

Den explosiva tillväxten var tydlig i årsredovisningarna. Swedbank, som var och är marknadsledande i Baltikum, lånade ut 15 miljarder kronor år 2004, när länderna anslöts till EU. Fyra år senare, 2008, hade bankens låneportfölj ökat till 96 miljarder kronor. Tillväxten skenade och överträffades endast av kraschen.

Den tiden tycks vara ett minne blott. Drygt tio år efter kraschen uppgår Swedbanks låneportfölj i Baltikum till 149 miljarder kronor; en ökning med 55 procent jämfört med krisåret 2008.

Konkurrenten SEB, som är näst störst på marknaden, har inte stått still. När utlåningen var som högst 2008 uppgick den till 202 miljarder kronor, men kapades snabbt ner till 162 miljarder året därpå. I dag har kreditnivåerna till stor del återhämtats – de utestående lånen uppgår till 166 miljarder kronor.

Enligt siffror från Lettlands centralbank har utlåningen i privat sektor generellt minskat, trots att ett statligt garantiprogram lanserades 2015 där bostadslån till barnfamiljer backas upp av staten. Med andra ord, i ett marknadsläge där skuldsättningen minskar har svenska banker inte bara återhämtat sin utlåning utan är dessutom stadda i tillväxt.

Ska du inte ha lite pengar för att köpa möbler också? Eller till en ny bil?

En del av tillväxten förklaras med valutaeffekter: svenska kronan har tappat avsevärt mot euron de senaste fem åren. Från att mot euron ha handlats under 8 kronor till strax över 10 kronor nu. Men även i reella termer har utlåningen ökat, vilket bekräftas av de två svenska storbankerna som redovisar sin utveckling på landnivå.

Bortsett från Estland, som är på ungefär samma nivå, har Swedbank ökat marknadsandelen inom privatutlåning i Lettland och Litauen sedan 2008. SEB:s utlåning till allmänheten är i dag antingen lika hög som 2008 eller snäppet högre; Lettland sticker ut, där man gått från 14 till 18 procents marknadsandel.

Just Lettland har skakats av flera bankkriser. I våras greps centralbankschefen och ECB-ledamoten Ilmars Rimsevics, misstänkt för mutbrott. Anklagelser han avfärdade som del av en smutskastningskampanj från ryska intressen. Han släpptes senare men medan utredning pågår är han tagen ur tjänst.

Dessutom har Lettlands tredje största bank, ABLV, anklagats av USA för att ha brutit mot sanktioner genom att göra affärer med Nordkorea, samt för att ha betalat mutor till statstjänstemän. ABLV har sedan dess avvecklats.

Storägaren bakom Norvik Bankas, en annan viktig aktör, har uppgett att Illmars Rimsevics via ombud begärt mutor, vilket Rimsevics med emfas avfärdat som lögner. De senaste skandalerna är inga nyheter. Journalistorganisationen OCCRP avslöjade redan 2014 hur Lettlands banksektor systematiskt använts för rysk penningtvätt.

Fokus har varit i kontakt med de svenska storbanker som har stor närvaro i Lettland. Men, till följd av det upptrissade läget inom banksektorn, har ingen velat ställa upp på en regelrätt intervju.

– Vi tackar för möjligheten men avstår denna gång, uppger Swedbanks presschef Josefine Uppling.

Andra svenska aktörer finns på plats. Handelsbanken har också verksamhet i landet, men den är påfallande liten och särredovisar inte utlåning i Baltikum. Det gör inte heller Luminor, som uppstod häromåret när Nordea och norska DNB förenade sina baltiska verksamheter och därmed blev marknadens tredje största aktör.

Morten Hansen, som leder den ekonomiska institutionen vid Handelshögskolan i Riga, menar att Swedbanks och SEB:s växande utlåning måste bedömas som på hela banksektorn.

– Vi har i själva verket inte en banksektor utan två. Dels retail banking med lokala kunder kan vara privatpersoner och företag. Dessa är Swedbank, SEB, Luminor, med flera. Sedan har vi en non-resident banksektor vars kunder mestadels är från forna Sovjetstater. I den dominerade ABLV. Den delen av sektorn är på nedgång och landet vill minska den ytterligare för att minska antalet affärer och göra risken för penningtvätt mindre sannolik. Så det handlar inte om att dessa delar av sektorn konkurrerar med varandra, eftersom de inte är ute efter samma kunder.

Bankskandalerna är alltså inget som påverkar de svenska bankerna direkt. Många bedömare Fokus talat med säger att det på många sätt är ett rimligt marknadsklimat i Baltikum, trots ökande volymer.

Aigars Smits, styrelseordförande för mäklarfirman Arco real estate, är en storväxt man. Knappt en mening passerar hans läppar utan att en siffra följer med. På sin laptop skrollar han fram olika grafer. Att de två största aktörerna på marknader ökar sin utlåning ser han inte som något problem.

– Ja, nivåerna är höga. Men jag skulle vara mer orolig om kvadratmeterpriserna skulle vara på väldigt höga nivåer, som i Tallinn med 1 500 euro per kvadrat i befintligt bostadsbestånd. Här i Riga kostar det runt 900 euro per kvadrat.

Han pekar på att bankerna också skärpt sina krav.

– Stora förändringar har skett. Man kan inte få lån på egna uppgifter om inkomst, utan måste visa lönebesked och skatteinbetalningar.

Från 2010 fick fastighetsmarknaden också kapitalinjektioner från utlandet genom ett statligt program där utlänningar som köpte en bostad för mer än motsvarande 1,4 miljoner kronor fick visum i landet. Därmed öppnades dörren till hela EU. Snart stod utlänningar för 70 procent av alla transaktioner. Många ryssar, ukrainare och kineser nappade och köpte bostäder i Riga och Jurmala (en strandort strax utanför huvudstaden) enligt Aigars Smits.

2014 höjdes kapitalkravet till närmast det dubbla, vilket effektivt satte stopp för utlänningarnas köp – dessutom var rysk ekonomi pressad.

– Det var mestadels den ryska medelklassen som köpte den typen av objekt, men när rubelns värde halverades mot dollarn var det ingen som ville titta på investeringar utomlands längre, säger Aigars Smits, som konstaterar att de flesta tog lån för köp.

Gå från vill till kan. Genom ett konsumtionslån.

Den tiden är förbi. Nu drivs tillväxten av inhemsk efterfrågan, 90 procent av alla transaktioner sker inom landet, enligt Aigars Smits.

Även om bankerna ändrat sina arbetssätt sker satsningar på nya segment. På sin mobil går Andris Kangeris in på Luminors webbplats. Han läser högt:

– Gå från vill till kan. Genom ett konsumtionslån. Välj det mest lämpliga konsumtionslånet för dig, från 500 till 12 000 euro.

Han konstaterar att banker, vid sidan av vanliga bolån, satsar på snabba lån.

– Vad jag har märkt är att bankerna pushar för produkter för dem som har mindre restriktioner. De mindre lånen går till renovering av bostaden eller köp av tvättmaskin.

Andris Kangeris vill dock inte svartmåla utvecklingen i Lettland – sådana påverkanskampanjer sker redan i stor omfattning inför valet i oktober, med tydliga kopplingar till Ryssland.

– Jag tycker det är mycket som är bra: priserna på bostäder är någorlunda realistiska och lönerna har följt med.

Uldis Rutkaste, penningpolitisk chef på Lettlands centralbank, tecknar en likartad optimistisk bild av ekonomin. Det största orosmolnet är grannlandet, menar småföretagaren Andris Kangeris.

– Det jag känner mig orolig för är en liknande utveckling som på Krim, där Ryssland gick in. Vad vi såg där visade att det inte krävdes särskilt mycket.