Blogg

De tre skandinaviska bankerna Nordea, Swedbank och Danske Bank är indragna i penningtvättskandaler. Något som är känt för de allra flesta vid det här laget.

I Nordea ska det röra sig om över sju miljarder kronor. I fallet med Swedbank runt 40 miljarder kronor. Hos Danske Bank ska omfattningen varit ännu större – 2 000 miljarder ska ha tvättats.

Penningtvätt är kriminellt, men om man bortser från den förvisso icke oviktiga delen, kan man undra hur lönsamt det faktiskt är. Att det är generar en vinst råder det inga tvivel om. Det vore verklighetsfrämmande att ägna sig åt sådant som inte genererar intäkter. Banker är inte välgörenhetsorganisationer.

Av nämnda skandaltrio är det Danske Bank som offentliggjort mest finansiell information, vilket gör det möjligt att beräkna ungefär hur lönsamt penningtvätt faktiskt är.

Först en siffra: Danske Bank har beslutat att skänka 1,5 miljarder kronor, vilket är bruttovinst från den baltiska verksamheten åren 2005–2017. Pengarna ska gå till en stiftelse som ska arbeta med brottsbekämpning. Är en vinst på sådana nivåer mycket eller lite?

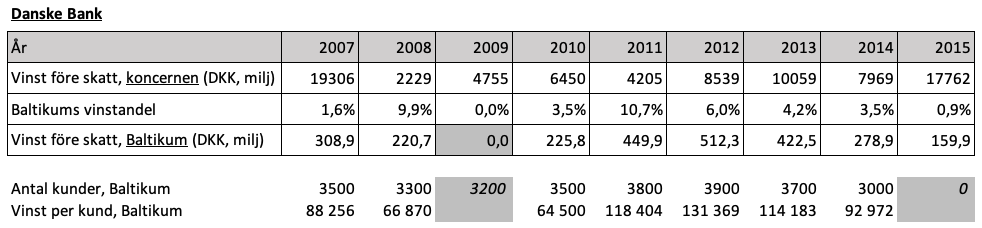

På sida 26 i Danske Banks granskningsrapport från 2018 redogörs hur vinsten före skatt såg ut i Baltikum åren 2007–2015. Utifrån det underlaget kan man ställa det mot intäkterna, vilket ger följande tabell.

Uppmärksamma läsare noterar att om man lägger ihop all vinst före skatt blir summan 2,58 miljarder danska kronor, vilket är drygt en miljard mer än Danske Banks egna rapporterade vinst på 1,5 miljarder danska kronor under samma period.

Det beror på att i den mindre siffran ingår endast den kritiserade kundgruppen non-resident, medan den större inkluderar alla kundgrupper i Baltikum.

Om man matar in ytterligare siffror som offentliggjorts – ungefärligt antal kunder vid respektive års utgång – framträder hur lönsam kunderna har varit.

I denna uträkning framgår det att vinst före skatt utslaget per kund var i median 92 972 danska kronor per år (medianvärdet var år 2014).

Det bör tilläggas att i siffrorna inte tecknar hela bilden eftersom grov sett är det stor skillnad mellan en företagskund och en privatkund. Företag rör sig med större belopp, fler transaktioner och brukar många fler banktjänster. Med andra ord kan medianvärdet vara i underkant när man tar inte kan separera privat- och företagskunder.

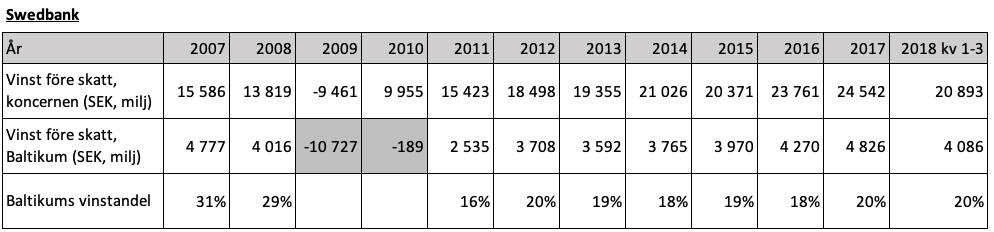

När det kommer till Swedbank framgår det att Baltikum spelat ännu större roll för den svenska storbanken än det gjort för den danska kollegan. Med andra ord, trots att den misstänkta penningtvätten kan vara 50 gånger större så har Swedbank haft godare lönsamhet – allt enligt följande siffror.

Hos Swedbank har den baltiska verksamheten stått för 20 procent (i median) av vinsten före skatt. Summeras den samlade vinsten före skatt 2007 till och med tredje kvartalet 2018 så uppgår den till 28,6 miljarder kronor.

Så när man talar om att Swedbank misstänks ha tvättat 40 miljarder kronor så kan man förledas att tro att de tjänat ett par procent i sammanhanget; låt säga 3 procent på 40 miljarder skulle då bara ge 1,2 miljarder. Men desto mer korrekt är det att tänka sig att närvaron på dessa marknader snarare genererade en vinst på nästan 29 miljarder på 12 år. Vilket också öppnade dörren för penningtvätt.

Swedbank har medgett att man identifierat misstänkt penningtvätt, vilket anmälts till finanspolisen, men har inte velat kommentera belopp.

Om man ska dra minst en slutsats så är den uppenbara att brott lönar sig inte, men penningtvätt gör det.

Läs mer:

Vad är det med skandinaviska banker och penningtvätt?

Staten behandlar storbanker med silkesvantar

Danske banks vd: »Fanns signaler om att något inte stod rätt till«