Vård i livets mittskede

Bild: TT

Ida Nyström går rakt på sak:

– Personer med sjukvårdsförsäkring får vård snabbare än personer utan försäkring, sannolikt utan att det är medicinskt motiverat. Det är ett problem enligt den lagstadgade målsättningen med vård på lika villkor för alla och prioritering efter behov.

Ida Nyström är utredare på myndigheten för vård- och omsorgsanalys, som har snabbskrivit rapporten »Privata sjukvårdsförsäkringar – Ett kunskapsunderlag om möjliga konsekvenser för patienter och medborgare«. Rapporten lämnades till socialminister Lena Hallengrens stab i slutet av mars och »bereds« nu på departementet, enligt pressekreterare Jasmina Sofic. Men just nu har Lena Hallengren som bekant annat att stå i. Hon mejlar ändå en kommentar:

»Vi har tagit emot Vård- och omsorgsanalys rapport och kommer nu att hantera den i sedvanlig ordning, det vill säga vi ska bereda rapporten inom regeringskansliet och får återkomma vid ett senare tillfälle med hur vi går vidare med den här frågan. Just nu är det dock fullt fokus på alla de frågor som rör coronaviruset så jag får återkomma, men det kommer en tid när vi ska göra något åt detta också.«

»Det kommer en tid...«.. Och det är väl vad vi alla väntar på – den tiden när coronaundantagstillståndet kan läggas till historien. Men just nu göder viruset även försäkringsfrågan, visar antalet samtal till Konsumenternas försäkringsbyrå.

Enligt Andreas Bergh, nationalekonom och välfärdsforskare vid Lunds universitet och Institutet för näringslivsforskning, är det sannerligen hög tid att ta tag i frågan redan nu.

– Vi behöver ha en rejäl politisk diskussion om prioriteringarna, säger han.

Vem ska få vilken vård och hur snabbt?

Det snabba svaret är att det står i lagen. Sveriges hälso- och sjukvårdslag säger i tredje kapitlets första paragraf: »Målet med hälso- och sjukvården är en god hälsa och en vård på lika villkor för hela befolkningen. […] Den som har det största behovet av hälso- och sjukvård ska ges företräde till vården.«

Men vem avgör vad som är ett behov och vilket av alla behov som är störst?

Därför har riksdagen lagt till en »etisk plattform« med allmänna riktlinjer för att »förstärka och förtydliga« målet. Den består av tre etiska principer: människovärdesprincipen, behovs- solidaritetsprincipen och kostnadseffektivitetsprincipen (se faktaruta sidan 25). Alla sjukvårdsutförare omfattas av detta, oavsett ägande och organisationsform. Dock inte försäkringsbolag.

I början av 2000-talet växte vårdköerna. Arbetsgivare ville få tillbaka anställda i jobb. De anställda ville hellre ha vård och lön än smärta och sjukpenning. Alltså växte de privata försäkringarna – både för snabbare vård (sjukvårdsförsäkring) och för att fylla ut sjukpengen vid sjukskrivning (inkomstförsäkring). Framför allt inom vårdområden med långa köer (psykiatri) och där man snabbt kan få folk tillbaka till jobb och inkomst (ortopedi).

Enligt den lagstadgade vårdgarantin ska man få kontakt md vårdcentral samma dag, få en diagnos inom tre dagar, träffa en specialistläkare inom 90 dagar och behandlas inom 90 dagar från det första läkarbesöket. De tidsgränserna klarar inte alla regioner. Tvärtom har väntetiderna ökat igen de senaste sju åren. Försäkringsbolagen kräver vårdbolagen på – och lovar försäkringstagarna – betydligt snabbare leverans.

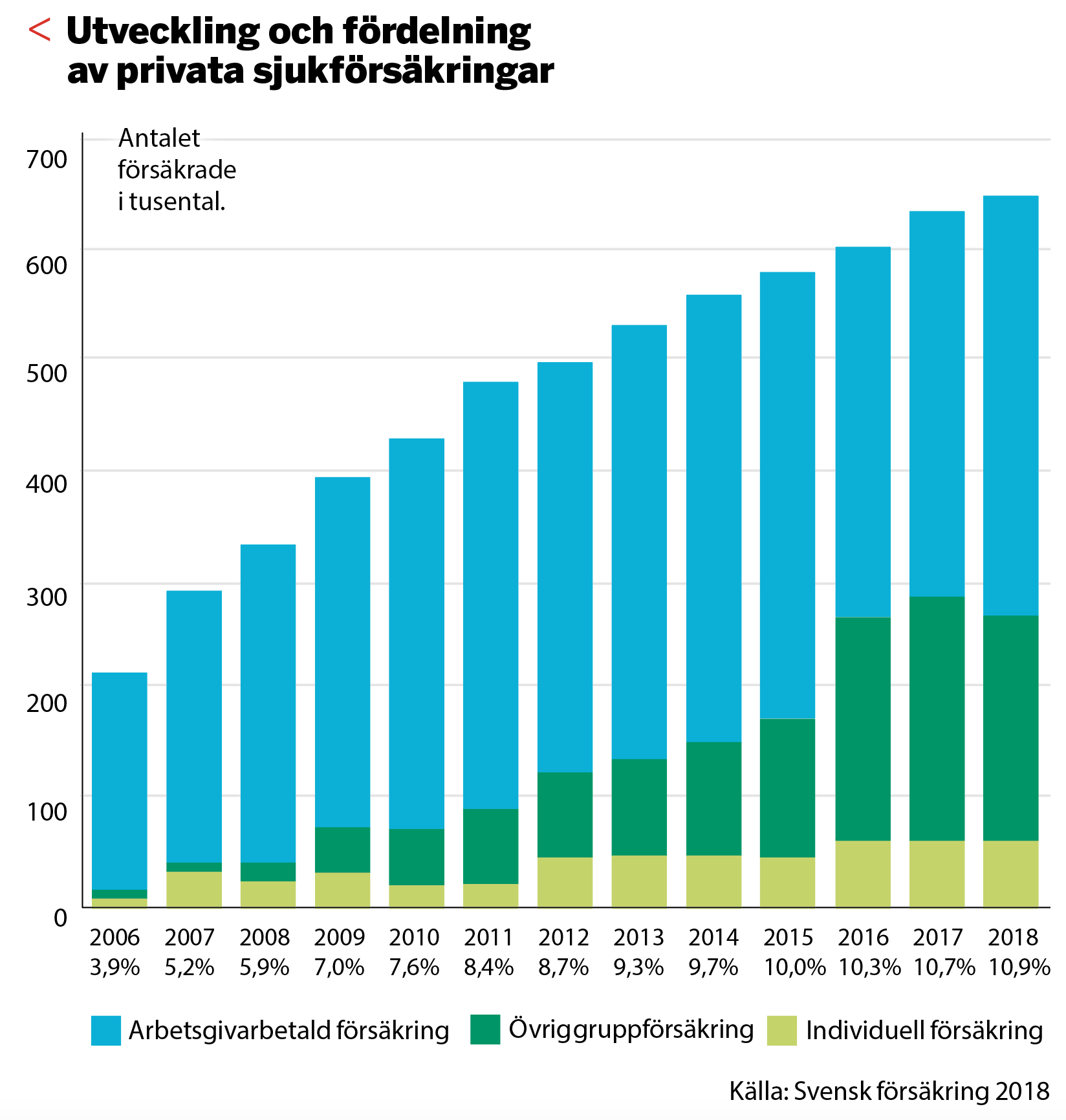

År 2006 hade drygt 200 000 svenskar en privat sjukvårdsförsäkring och den absoluta majoriteten betalades av arbetsgivaren, visar siffror från försäkringsbranschens organisation Svensk Försäkring. 2019 hade ytterligare en halv miljon svenskar privat försäkring.

I slutet av förra året utbröt en stormig debatt i Stockholmspolitiken efter en artikelserie i Dagens Nyheter. Där blev det uppenbart att patienter med försäkring gick före i vårdkön – vilket är just det som försäkringspatienten betalar för. Men också att sjukvården tydligt prioriterade försäkringspatienter med lättare åkommor före patienter utan privat försäkring med större medicinskt behov. Det är betydligt mer kontroversiellt. Möjligen rent av ett lagbrott, skriver Vårdanalys, även om myndigheten uttrycker det lite mer diplomatiskt:

»Vi ser att personer med privat sjukvårdsförsäkring i genomsnitt får vård snabbare än personer med offentlig finansiering, och det är inte sannolikt att det beror på att de i genomsnitt har större medicinska behov.«

Privata sjukvårdsförsäkringar innebär att mer vård utförs, konstaterar rapporten, men också att den blir mer ojämlikt fördelad i befolkningen. Den princip som lagen förordar: lika vård till alla och prioritering efter medicinskt behov, gäller inte längre i praktiken. Det behöver vi ha både mer kunskap och en ordentlig diskussion om, konstaterar Vårdanalys i rapporten:

»Viktiga, grundläggande principer för hälso- och sjukvården berörs, och framöver behövs både bättre kunskap och en beredskap att aktivt styra mot den utveckling som samhället önskar.«

Till exempel: Den vård som försäkringsbolagen beställer utförs av privata sjukvårdsbolag. Dessa tar också beställningar från regionerna (som vi tidigare kallade landstingen). Men hur de privata bolagen prioriterar mellan offentligt finansierade patienter och försäkringspatienter har inte regionerna information om, varken medicinskt eller ekonomiskt. Vem som betalar för vilken vård är inget som bolagen bokför; de kan inte redovisa vilka beställningar som betalas med offentliga medel från regionerna eller med försäkringsbolagens pengar. Och alltså inte heller bevisa att medicinska prioriteringar trumfar de ekonomiska.

Det bör regeringen se till att få siffror på det, föreslår Vårdanalys rapport, som också efterlyser en omfattande studie med internationella jämförelser, och att regionerna skaffar sig bättre koll på sina privata underleverantörer av vård.

Inspektionen för vård och omsorg (Ivo) har redan gett sig i kast med uppgiften att granska sina egna möjligheter att granska de privata vårdbolagens prioriteringar. Om och hur det kan och bör göras ska Ivo svara på i en förstudie i slutet av maj.

Vilka är det då som gynnas av försäkringar och vad, förutom vårdköer, har drivit utvecklingen?

Snarare risken för inkomstbortfall än vårdköer, visar det sig när vi talar med försäkringsbranschen. Eva Erlandsson, senior ekonom på Svensk Försäkring, pekar på början av 90-talet då försäkringar framför allt skapades mot glappet i inkomst mellan lön och A-kassa. A-kassans nivåer har dessutom inte ökat i samma takt som lönerna och har ett tak på 25 025 kronor i månaden. För många är det ganska långt ifrån de avsedda 80 procenten av den faktiska lönesumman. Däremot kan en inkomstförsäkring ge dig upp till 80 procent av lönen om du blir arbetslös – eller sjuk under längre perioder.

Enligt Eva Erlandsson är inkomstföräkringar inte en särskilt bra affär för försäkringsbolagen, men det är svårt att jämföra:

– Premieintäkterna 2019 var drygt 1 miljard kronor. Utbetalningarna 2019 var 1,51 miljarder. Med coronakrisen kommer utbetalningarna från inkomstförsäkringen högst sannolikt att överstiga intäkterna för 2020. Sett över till exempel en tioårsperiod däremot, är pengar in och pengar ut från försäkringen i högre grad sammanfallande.

När det gäller sjukvårdsförsäkringar, som alltså ger förtur till vård, har var sjunde anställd ett bättre försäkringsskydd än det offentliga välfärdsskyddet. Pinfärska siffror från Svensk försäkring visar att 681 000 personer omfattas av en sjukvårdsförsäkring. 60 procent, runt 400 000 försäkringar, är betalda av arbetsgivaren. Byggbranschen står för 100 000 av försäkringarna och är därmed flitigast med att tilläggsförsäkra sina anställda. Räknat per capita är dock finansbranschen mest försäkrad, där har 20–25 procent av de anställda privat sjukvårdsförsäkring.

Förutom arbetsgivarbetalda försäkringar växer gruppförsäkringarna. De står för den största ökningen det senaste decenniet (se diagram sidan 27). Och det är framför allt fackförbunden som driver gruppförsäkringarna, enligt Svensk försäkrings analys. Svagast på försäkringsmarknaden är arbetslösa och de som inte är med i facket.

Grejen är att dessa grupper – människor utan tillsvidareanställning och icke-fackanslutna – växer. På den tiden när den offentliga försäkringen var stark var fast jobb och facklig anslutning norm. Egenföretagare är en grupp som ofta har försäkring. Traditionellt har det varit en grupp som består av innovativa och egensinniga personer som väljer frihet och chans till rikedom före trygghet. Även detta har ändrats. Idag kan det lika gärna vara en sista utväg för den som har svårt att få jobb. Många företagare driver en affär, en pizzeria, en kemtvätt för att de inte får anställning inom det yrke de hade innan de kom till Sverige. Den fackliga anslutningen har minskat det senaste decenniet, liksom tillsvidareanställningar på heltid.

[caption id="attachment_639900" align="alignnone" width="991"] Socialminister Lena Hallengren.[/caption]

Socialminister Lena Hallengren.[/caption]

Det som däremot ökar är »giggandet«. Den arbetsmarknad som består av påhugg breder ut sig och präglar hela branscher; framför allt inom kultur, teknikutveckling, översättning, service, andra kreativa branscher. Det handlar om en tjänstesektor som möjliggjorts och globaliserats genom digitaliseringen. Kända gig-förmedlare är Yepstr, Tiptap, Uber och Taskrunner.

Fenomenet växer snabbt och har gett upphov till flera företag som sköter det administrativa åt giggare som inte vill bli företagare, bolag som även gått samman i en egen organisation: Egenanställdas branschorganisation. Enligt deras Novusundersökning från 2017 omsatte branschen över 1,2 miljarder kronor. 44 000 personer var egenanställda i Sverige 2017. Inte jättemånga, men antalet hade ökat med 31 procent jämfört med året innan. Här är försäkring långt ifrån legio.

Både i Regeringskansliet och hos alla parter på arbetsmarknaden pågår utredningar om hur giggmarknaden ska inlemmas i skatte-, avtals- och socialförsäkringssystemen.

Det är inte längre få som inte får tillgång till privata försäkringar. De som inte kvalar in blir tvärtom allt fler.

Tommy Andersson, enhetschef för avtalsenheten på LO, ser fackens engagemang i försäkringsbranschen som helt naturligt.

– Det är en viktig del att se till att våra medlemmar har ett bra försäkringsskydd. Vi skyddar varandra till en lägre kostnad när vi gör det kollektivt.

Även om fackförbund normalt inte har konsumentintressen för ögonen så är de gigantiska kollektiv som får bra försäkringsvillkor. De är också intresserade av att öka tryggheten på arbetsmarknaden, både när det gäller arbetslöshet och sjukdomar. Försäkringslösningar är sedan länge ett normalt inslag på pensionsmarknaden. I kollektivavtalen sköts hela segmentet av egna företag: TCO har PTK för privatanställda medlemmar och OFR för offentliganställda. Afa

försäkringar ägs gemensamt av arbetsmarknadens parter och försäkrar 4,7 miljoner personer för att ge dem »extra ekonomisk trygghet vid sjukdom, arbetsskada, arbetsbrist, dödsfall och föräldraledighet«.

– Det är klart att vi vill ha en arbetslöshetsförsäkring värd namnet, säger Tommy Anderson.

Men ett fåtal når upp till den tänkta nivån på 80 procent av lönen vid sjukdom eller arbetslöshet längre tider. Efter de första hundra dagarna med 1200 kronor om dagen, slår man i A-kassans tak och »faller som ett korthus«, menar han:

– Då har förbunden känt sig tvungna att teckna försäkringar.

Dels för individernas försörjning, dels för kollektivets intresse av att undvika sämre villkor och lönedumpning på arbetsmarknaden.

Förutom det som ingår i kollektivavtalen och kommer alla till del erbjuder fackförbunden också en uppsjö med helt vanliga försäkringar: barn-, hem-, olycksfall-, liv-, försäkring som ger juridisk hjälp och rättsskydd, försäkring för speciella grupper som studenter eller att medförsäkra partnern. En del kan ingå i medlemskapet, andra är möjliga att lägga till i medlemskapet mot en kostnad.

– Alla försäkringslösningar är sprungna ur förslag från medlemmar och kongressbeslut., säger Tommy Andersson och konstaterar att försäkringarna är en populär del av medlemserbjudandet.

I det stora landet i väster spelade fackföreningarna en stor roll när landet valde försäkringssystem.

Efter kriget fanns i USA över lag en stark och centraliserad fackföreningsrörelse. Många känner till epoken genom Hollywoodfilmernas maffiaskildringar, men det var också en gyllene era för till exempel bilindustrin i Detroit. Högkonjunktur rådde och starka fackföringar drev både lön och »benefits«, det vill säga försäkringsskydd åt de anställda. Styrkeförhållandena på arbetsmarknaden var jämlika. Det fanns upparbetade institutioner, regler och betalmodeller som fungerade. Lägg därtill den amerikanska skepsisen mot staten som förmyndare.

– Det var inte så kontroversiellt då. Det kunde gå åt endera hållet, säger historikern och USA-kännaren Dag Blanck.

Så blev USA:s socialförsäkringssystem grundat på arbetsgivarbetalda privata försäkringar. I dag har facket inte samma starka position. Många stora arbetsgivare, som Walmart, har slutat med »benefits« som socialförsäkring. Anställningsformerna är långt ifrån de som gällde på 50-talet. Att införa ett statligt välfärdsförsäkringssystem nu är »nästan omöjligt«, tror Dag Blanck. Ändå är det en explosiv politisk fråga igen. De statliga försäkringarna Medicare, som försäkrar pensionärer, och Medicaid, som ger de fattigaste skydd, fick en följeslagare i Obamacare för alla oförsäkrade. Obamacare har sedan förslaget planerades varit älskat och hatat. Nu i primärvalet gick Bernie Sanders fram med förslaget »Medicare for all«. Smart drag, tycker Dag Blanck.

– Medicare är i dag en självklarhet. Det är ett uppskattat och populärt system. Då blir de privata kompliment. Att ersätta dem har inte gått. Många är nöjda med sina försäkringsupplägg. De som har försäkringar har ofta bra försäkringar, säger han.

Om USA:s vägval i socialförsäkringssystemet gjordes efter den tidens styrkeförhållanden kan man säga att Sveriges har hamnat på glid enligt samma premisser. På 50-, 60- och 70-talet byggdes folkhemmet. På 80-talet gick individualisternas, näringslivets och börsekonomins perspektiv i kapp och om. 90-talets kris startade försäkringsbranschens intåg i välfärdssektorn, enligt branschens egna analyser. I början lite smygande.

– Ja, jag tror smugit är precis rätt ord, säger Andreas Bergh, välfärdsforskare som studerat de samhälleliga ekonomiska sambanden mellan risk och trygghet.

Det har gjorts flera försök att närma sig frågan genom åren – från Reforminstitutets förslag »En sjuk försäkring i behov av friskpeng« 2001, till Mårten Palmes analys »Vem har privat sjukvårdsförsäkring i Sverige?« gjord på uppdrag av Svensk försäkring 2017. Men politikerna duckar.

– Det är så kontroversiella frågor att man hellre vill hålla sig i den officiella retoriken. Att vård ska vara likvärdig för alla. Punkt, säger Andreas Bergh.

Problemet är att verkligheten inte håller sig till det. Och någon måste ta besluten. När nationella politiker inte tar i problemet flyttas processen neråt och hamnar på regionernas bord. Sedan på sjukhusens. Sedan på läkarnas. Sedan på marknadens bord. Ett klassiskt exempel är kosmetiska ingrepp och IVF-behandlingar, där olika regler gäller i olika delar av landet.

När det gäller sjukvårdsförsäkringar är det, enligt Andreas Bergh, ironiskt nog låga kostnader som drivit utvecklingen. Billig och bra sjukvård orsakade överkonsumtion som byggde köerna. Folk är som regel inte missnöjda med vården, de är missnöjda med tillgängligheten. Samtidigt förflyttas förväntningarna i takt med välfärden:

– I grunden blir vi rikare. Då vill vi lägga pengar på det som betyder något för oss. Det gör sjukvården. Den tekniska utvecklingen ger också nya möjligheter, förklarar Bergh.

Ny diagnosticering, nya mediciner, nya undersökningsmöjligheter, nya sätt att operera. Nya möjligheter skapar ny efterfrågan. Efterfrågan skapar utbud.

– Försäkringsbolagen gör vad företag gör. De försöker tillhandahålla produkter som de upplever efterfrågas.

Vad är kostnadseffektivast för ett samhälle då?

– Ha! Det är den svåra frågan!

– Kostnadseffektivitet brukar vara att låta människor betala vad de tycker utbudet är värt, fortsätter han. Men trygghet för inkomst och hälsa i ett samhälle är mer komplicerat än så. Vad som är det mest prisvärda sjukvårdssystemet – där bästa möjliga vård täcker alla behov för minsta möjliga pengar – det är en helt annan sak. Och subjektivt, hävdar Andreas Bergh:

Det är därför den stora politiska diskussionen behövs. Stadiet lika vård för alla, prioriterat utifrån behov, är i praktiken passerat. I dag har vi ett sjukvårdssystem i flera lager där tårtbotten är till för alla, men de som vill ha sylt, grädde och marsipanros får betala för det. Försäkringar är ett sätt att hantera det.

– När det finns ett utbud och en efterfrågan är det bättre att ta den politiska diskussionen om villkoren än att försöka förbjuda det. Folk söker sina alternativ, säger han och nämner illegala aborter som exempel.

Transparens. Om det är något man kan anklaga försäkringsvillkor för så inte är det transparens och tydlighet i alla fall. Branschen dras snarare med ett gammalt dåligt rykte av lurendrejeri på olika sätt. Att man betalar mycket pengar som man inte får valuta för.

Men så kan man inte tänka, tycker Andreas Bergh. Det försäkringen främst säljer är trygghet, inte ersättning.

– Tryggheten har du nytta av även om du aldrig råkar ut för risken. Du kan ha levt hela ditt liv i vetskap om att du får sjukvård om något skulle hända.

Det är dock inte alla försäkringstagare som håller med. Det visar klagomålen till Konsumenternas försäkringsbyrå. Ofta tänker man inte ens på försäkringens trygghet förrän risken är ett faktum. Gäller den inte då känns förlusten dubbel.

Själv tänker jag på den varma sommardag när sonen kraschade på crossbanan. I stället för en härlig tävlingsdag blev det en eftermiddag i väntan på en brits på Akademiska sjukhuset i Uppsala. Taxikvitton och tågbiljetter sparades till försäkringsbolagen. Efter två dagar av ringande och mejlande med idrottsklubbens försäkringsbolag, barnförsäkringsbolaget samt landstingets sjukreseenhet gav vi upp. Resan från Akademiska ner till Uppsala station ersattes av landstinget, resten bollade bolagen över till varandra. Det finns en gräns för vad fulltidsarbetande skolbarnsföräldrar och konsumenter orkar utreda och överklaga.

Å andra sidan: En helt annan måndagmorgon i början av augusti flera år tidigare, första arbetsdagen efter semestern, satt jag på en bänk utanför jobbet och tog mental sats. Det var första arbetsdagen efter semestern och helgen hade spenderats på på Astrid Lindgrens barnsjukhus med 2-åringen som hade brutit benet. Nu hade maken bytt av mig på sjukhuset. Stressad, taggad till tänderna med argument och med försäkringspappren i näven slog jag numret till försäkringsbolaget på mobilen.

Men alla fördomar om trilskande försäkringsbolag kom på skam. Jag hann knappt berätta vad som hänt innan kvinnan i andra änden beklagade sonens belägenhet och frågade på vilket kontonummer hon skulle sätta in försäkringspengarna och berättade att ersättningen var högre än jag trott. Jag tänker fortfarande på henne en särskild värme.

En försäkringsaffär är ett förtroende; någonstans bakom pengar, papper och villkor säljs och köps en tillit och ett löfte om hjälp i en svår situation. I svåra situationer har människor inte så lätt att läsa villkor, särskilt inte finstilta.

Anna-Karin Baltzari Danfors är chef för Konsumenternas försäkringsbyrå och mitt uppe i en omgörning av byråns webbplats för att kunna förbättra informationen till Sveriges försäkringskonsumenter. Besöken på webbplatsen har ökat med 25 procent på ett år.

– 11 000 konsumenter kontaktar oss varje år och vi registrerar alla deras synpunkter, säger hon.

Konsumenternas försäkringsbyrå är en stiftelse vars verksamhet drivs gemensamt av branschen och myndigheterna: Svensk försäkring, Konsumentverket och Finansinspektionen. Svensk försäkring står för finansieringen medan myndigheterna har majoritet i styrelsen, enligt Anna-Karin Baltzari Danfors.

Syftet är konsumentvägledning och omvärldsbevakning som hjälper bolagen att förbättra sina produkter. Nu nås de av en coronaeffekt i form av många arbetslösa som kontaktar dem angående inkomstförsäkringen. Även i denna sektor synliggör virusepidemin svagheterna i systemet.

– Det har varit en ökning när det gäller samtal om detta de senaste veckorna. Konsumenterna känner inte till vad som gäller särskilt bra. Det krävs mycket och tydlig information för att få människor att förstå försäkringsvillkor, säger hon.

Just nu får de många samtal om inkomstförsäkringar som fyller ut A-kassan. Det långt ifrån alla som har nytta av. Som regel krävs en fast tillsvidareanställning för att den ska gälla. Det finns oftast en kvalificeringstid, att man ska ha haft försäkringen i 12 månader.

– Försäkringen gäller inte heller om man känner till att det finns risk för varsel eller uppsägning när man tecknar den, säger hon.

Människor blir också ofta besvikna på sjukförsäkringar som inte ger pengar förrän efter flera månaders sjukdom, för psykiska besvär kan det vara ett år.

Anna-Karin Baltzari Danfors har bett myndigheterna att granska villkoren, marknadsföringen och införsäljningen av försäkringar, men ser informationen som den stora gemensamma utmaningen. För försäkringsbolagen och myndigheterna, men också för konsumenterna. Att teckna en försäkring är inte som att köpa tandkräm direkt. Det är en komplicerad produkt som vi handlar sällan och dessutom tycker är svår att förstå och tråkig.

Enligt Anna-Karin Baltzari Danfors förstår folk inte vad de köper, men inte heller hur de ska hantera försäkringen när de behöver den. Många vet inte ens att de har gruppförsäkringar.

Men som samhällsutvecklingen ser ut lär vi få vänja oss, både vid att köpa, förstå och hantera vårt eget försäkringsskydd.

– Konsumenterna måste få hjälp av försäkringsbolag och förmedlare att förstå och nyttja försäkringar, men de måste också se sitt eget intresse och engagera sig själva, säger Anna-Karin Baltzari Danfors.

Försäkringsbranschen engagerar sig i alla fall. Det syns i Svensk försäkrings omvärldsanalys, där cyberförsäkringar får ett betydande utrymme, men också i Vårdanalys rapport, som tar upp cancervårdförsäkringar som ett relativt nytt fenomen. De erbjuder möjligheten till second opinon av fler läkare, läkemedel utanför den statliga subventionen. Är det förenligt med lagen? Hur långt ska man kunna köpa sig extra möjligheter?

Nationalekonomen och välfärdsforskaren Andreas Bergh ser med viss oro på hur utvecklingen och marknaden redan nu »gifter ihop« de två välfärdssystemen, det offentliga skattefinansierade och det privata försäkringsdrivna.

– Jag vet inte om det är så smart att gifta ihop de här marknaderna innan vi har haft den politiska diskussionen. För sent? Nej, det finns fortfarande tid. Om man inte vill slå in på en drastiskt annan väg, det är sannolikt politiskt svårt att stoppa utvecklingen fullständigt. Men det är aldrig för sent att utröna svåra frågor i gränssnittet. Men det är hög tid.

»Det kommer en tid när vi ska göra något åt detta också«, är socialminister Lena Hallengrens besked.

Det gör det. Men utvecklingen i världen väntar inte.

***

FAKTA: Etiska principer

Tre propositioner som ska ligga som grund för prioriteringar i hälso- och sjukvården:

- Människovärdesprincipen är enligt förarbetena den viktigaste principen och innebär att alla människor har lika värde och samma rätt oberoende av personliga egenskaper och funktioner i samhället. (Prop. 1996/97:69)

- Behovssolidaritetsprincipen innebär att hälso- och sjukvårdens resurser bör fördelas efter behov. Om prioriteringar måste ske bör mer av vårdens resurser gå till de mest behövande, de med de svåraste sjukdomarna och den sämsta livskvaliteten. Den innebär också en strävan efter att utfallet av vården ska bli så lika som möjligt. (Prop. 1996/97:69)

- Kostnadseffektivitetsprincipen innebär att en rimlig relation mellan kostnader och effekt, mätt i förbättrad hälsa och förhöjd livskvalitet, bör eftersträvas vid val mellan olika verksamheter eller åtgärder. Den är underordnad de första två principerna. (Prop. 1996/97:69)

Ida Nyström går rakt på sak:

– Personer med sjukvårdsförsäkring får vård snabbare än personer utan försäkring, sannolikt utan att det är medicinskt motiverat. Det är ett problem enligt den lagstadgade målsättningen med vård på lika villkor för alla och prioritering efter behov.

Ida Nyström är utredare på myndigheten för vård- och omsorgsanalys, som har snabbskrivit rapporten »Privata sjukvårdsförsäkringar – Ett kunskapsunderlag om möjliga konsekvenser för patienter och medborgare«. Rapporten lämnades till socialminister Lena Hallengrens stab i slutet av mars och »bereds« nu på departementet, enligt pressekreterare Jasmina Sofic. Men just nu har Lena Hallengren som bekant annat att stå i. Hon mejlar ändå en kommentar:

»Vi har tagit emot Vård- och omsorgsanalys rapport och kommer nu att hantera den i sedvanlig ordning, det vill säga vi ska bereda rapporten inom regeringskansliet och får återkomma vid ett senare tillfälle med hur vi går vidare med den här frågan. Just nu är det dock fullt fokus på alla de frågor som rör coronaviruset så jag får återkomma, men det kommer en tid när vi ska göra något åt detta också.«

»Det kommer en tid…«.. Och det är väl vad vi alla väntar på – den tiden när coronaundantagstillståndet kan läggas till historien. Men just nu göder viruset även försäkringsfrågan, visar antalet samtal till Konsumenternas försäkringsbyrå.

Enligt Andreas Bergh, nationalekonom och välfärdsforskare vid Lunds universitet och Institutet för näringslivsforskning, är det sannerligen hög tid att ta tag i frågan redan nu.

– Vi behöver ha en rejäl politisk diskussion om prioriteringarna, säger han.

Vem ska få vilken vård och hur snabbt?

Det snabba svaret är att det står i lagen. Sveriges hälso- och sjukvårdslag säger i tredje kapitlets första paragraf: »Målet med hälso- och sjukvården är en god hälsa och en vård på lika villkor för hela befolkningen. […] Den som har det största behovet av hälso- och sjukvård ska ges företräde till vården.«

Men vem avgör vad som är ett behov och vilket av alla behov som är störst?

Därför har riksdagen lagt till en »etisk plattform« med allmänna riktlinjer för att »förstärka och förtydliga« målet. Den består av tre etiska principer: människovärdesprincipen, behovs- solidaritetsprincipen och kostnadseffektivitetsprincipen (se faktaruta sidan 25). Alla sjukvårdsutförare omfattas av detta, oavsett ägande och organisationsform. Dock inte försäkringsbolag.

I början av 2000-talet växte vårdköerna. Arbetsgivare ville få tillbaka anställda i jobb. De anställda ville hellre ha vård och lön än smärta och sjukpenning. Alltså växte de privata försäkringarna – både för snabbare vård (sjukvårdsförsäkring) och för att fylla ut sjukpengen vid sjukskrivning (inkomstförsäkring). Framför allt inom vårdområden med långa köer (psykiatri) och där man snabbt kan få folk tillbaka till jobb och inkomst (ortopedi).

Enligt den lagstadgade vårdgarantin ska man få kontakt md vårdcentral samma dag, få en diagnos inom tre dagar, träffa en specialistläkare inom 90 dagar och behandlas inom 90 dagar från det första läkarbesöket. De tidsgränserna klarar inte alla regioner. Tvärtom har väntetiderna ökat igen de senaste sju åren. Försäkringsbolagen kräver vårdbolagen på – och lovar försäkringstagarna – betydligt snabbare leverans.

År 2006 hade drygt 200 000 svenskar en privat sjukvårdsförsäkring och den absoluta majoriteten betalades av arbetsgivaren, visar siffror från försäkringsbranschens organisation Svensk Försäkring. 2019 hade ytterligare en halv miljon svenskar privat försäkring.

I slutet av förra året utbröt en stormig debatt i Stockholmspolitiken efter en artikelserie i Dagens Nyheter. Där blev det uppenbart att patienter med försäkring gick före i vårdkön – vilket är just det som försäkringspatienten betalar för. Men också att sjukvården tydligt prioriterade försäkringspatienter med lättare åkommor före patienter utan privat försäkring med större medicinskt behov. Det är betydligt mer kontroversiellt. Möjligen rent av ett lagbrott, skriver Vårdanalys, även om myndigheten uttrycker det lite mer diplomatiskt:

»Vi ser att personer med privat sjukvårdsförsäkring i genomsnitt får vård snabbare än personer med offentlig finansiering, och det är inte sannolikt att det beror på att de i genomsnitt har större medicinska behov.«

Privata sjukvårdsförsäkringar innebär att mer vård utförs, konstaterar rapporten, men också att den blir mer ojämlikt fördelad i befolkningen. Den princip som lagen förordar: lika vård till alla och prioritering efter medicinskt behov, gäller inte längre i praktiken. Det behöver vi ha både mer kunskap och en ordentlig diskussion om, konstaterar Vårdanalys i rapporten:

»Viktiga, grundläggande principer för hälso- och sjukvården berörs, och framöver behövs både bättre kunskap och en beredskap att aktivt styra mot den utveckling som samhället önskar.«

Till exempel: Den vård som försäkringsbolagen beställer utförs av privata sjukvårdsbolag. Dessa tar också beställningar från regionerna (som vi tidigare kallade landstingen). Men hur de privata bolagen prioriterar mellan offentligt finansierade patienter och försäkringspatienter har inte regionerna information om, varken medicinskt eller ekonomiskt. Vem som betalar för vilken vård är inget som bolagen bokför; de kan inte redovisa vilka beställningar som betalas med offentliga medel från regionerna eller med försäkringsbolagens pengar. Och alltså inte heller bevisa att medicinska prioriteringar trumfar de ekonomiska.

Det bör regeringen se till att få siffror på det, föreslår Vårdanalys rapport, som också efterlyser en omfattande studie med internationella jämförelser, och att regionerna skaffar sig bättre koll på sina privata underleverantörer av vård.

Inspektionen för vård och omsorg (Ivo) har redan gett sig i kast med uppgiften att granska sina egna möjligheter att granska de privata vårdbolagens prioriteringar. Om och hur det kan och bör göras ska Ivo svara på i en förstudie i slutet av maj.

Vilka är det då som gynnas av försäkringar och vad, förutom vårdköer, har drivit utvecklingen?

Snarare risken för inkomstbortfall än vårdköer, visar det sig när vi talar med försäkringsbranschen. Eva Erlandsson, senior ekonom på Svensk Försäkring, pekar på början av 90-talet då försäkringar framför allt skapades mot glappet i inkomst mellan lön och A-kassa. A-kassans nivåer har dessutom inte ökat i samma takt som lönerna och har ett tak på 25 025 kronor i månaden. För många är det ganska långt ifrån de avsedda 80 procenten av den faktiska lönesumman. Däremot kan en inkomstförsäkring ge dig upp till 80 procent av lönen om du blir arbetslös – eller sjuk under längre perioder.

Enligt Eva Erlandsson är inkomstföräkringar inte en särskilt bra affär för försäkringsbolagen, men det är svårt att jämföra:

– Premieintäkterna 2019 var drygt 1 miljard kronor. Utbetalningarna 2019 var 1,51 miljarder. Med coronakrisen kommer utbetalningarna från inkomstförsäkringen högst sannolikt att överstiga intäkterna för 2020. Sett över till exempel en tioårsperiod däremot, är pengar in och pengar ut från försäkringen i högre grad sammanfallande.

När det gäller sjukvårdsförsäkringar, som alltså ger förtur till vård, har var sjunde anställd ett bättre försäkringsskydd än det offentliga välfärdsskyddet. Pinfärska siffror från Svensk försäkring visar att 681 000 personer omfattas av en sjukvårdsförsäkring. 60 procent, runt 400 000 försäkringar, är betalda av arbetsgivaren. Byggbranschen står för 100 000 av försäkringarna och är därmed flitigast med att tilläggsförsäkra sina anställda. Räknat per capita är dock finansbranschen mest försäkrad, där har 20–25 procent av de anställda privat sjukvårdsförsäkring.

Förutom arbetsgivarbetalda försäkringar växer gruppförsäkringarna. De står för den största ökningen det senaste decenniet (se diagram sidan 27). Och det är framför allt fackförbunden som driver gruppförsäkringarna, enligt Svensk försäkrings analys. Svagast på försäkringsmarknaden är arbetslösa och de som inte är med i facket.

Grejen är att dessa grupper – människor utan tillsvidareanställning och icke-fackanslutna – växer. På den tiden när den offentliga försäkringen var stark var fast jobb och facklig anslutning norm. Egenföretagare är en grupp som ofta har försäkring. Traditionellt har det varit en grupp som består av innovativa och egensinniga personer som väljer frihet och chans till rikedom före trygghet. Även detta har ändrats. Idag kan det lika gärna vara en sista utväg för den som har svårt att få jobb. Många företagare driver en affär, en pizzeria, en kemtvätt för att de inte får anställning inom det yrke de hade innan de kom till Sverige. Den fackliga anslutningen har minskat det senaste decenniet, liksom tillsvidareanställningar på heltid.

Det som däremot ökar är »giggandet«. Den arbetsmarknad som består av påhugg breder ut sig och präglar hela branscher; framför allt inom kultur, teknikutveckling, översättning, service, andra kreativa branscher. Det handlar om en tjänstesektor som möjliggjorts och globaliserats genom digitaliseringen. Kända gig-förmedlare är Yepstr, Tiptap, Uber och Taskrunner.

Fenomenet växer snabbt och har gett upphov till flera företag som sköter det administrativa åt giggare som inte vill bli företagare, bolag som även gått samman i en egen organisation: Egenanställdas branschorganisation. Enligt deras Novusundersökning från 2017 omsatte branschen över 1,2 miljarder kronor. 44 000 personer var egenanställda i Sverige 2017. Inte jättemånga, men antalet hade ökat med 31 procent jämfört med året innan. Här är försäkring långt ifrån legio.

Både i Regeringskansliet och hos alla parter på arbetsmarknaden pågår utredningar om hur giggmarknaden ska inlemmas i skatte-, avtals- och socialförsäkringssystemen.

Det är inte längre få som inte får tillgång till privata försäkringar. De som inte kvalar in blir tvärtom allt fler.

Tommy Andersson, enhetschef för avtalsenheten på LO, ser fackens engagemang i försäkringsbranschen som helt naturligt.

– Det är en viktig del att se till att våra medlemmar har ett bra försäkringsskydd. Vi skyddar varandra till en lägre kostnad när vi gör det kollektivt.

Även om fackförbund normalt inte har konsumentintressen för ögonen så är de gigantiska kollektiv som får bra försäkringsvillkor. De är också intresserade av att öka tryggheten på arbetsmarknaden, både när det gäller arbetslöshet och sjukdomar. Försäkringslösningar är sedan länge ett normalt inslag på pensionsmarknaden. I kollektivavtalen sköts hela segmentet av egna företag: TCO har PTK för privatanställda medlemmar och OFR för offentliganställda. Afa

försäkringar ägs gemensamt av arbetsmarknadens parter och försäkrar 4,7 miljoner personer för att ge dem »extra ekonomisk trygghet vid sjukdom, arbetsskada, arbetsbrist, dödsfall och föräldraledighet«.

– Det är klart att vi vill ha en arbetslöshetsförsäkring värd namnet, säger Tommy Anderson.

Men ett fåtal når upp till den tänkta nivån på 80 procent av lönen vid sjukdom eller arbetslöshet längre tider. Efter de första hundra dagarna med 1200 kronor om dagen, slår man i A-kassans tak och »faller som ett korthus«, menar han:

– Då har förbunden känt sig tvungna att teckna försäkringar.

Dels för individernas försörjning, dels för kollektivets intresse av att undvika sämre villkor och lönedumpning på arbetsmarknaden.

Förutom det som ingår i kollektivavtalen och kommer alla till del erbjuder fackförbunden också en uppsjö med helt vanliga försäkringar: barn-, hem-, olycksfall-, liv-, försäkring som ger juridisk hjälp och rättsskydd, försäkring för speciella grupper som studenter eller att medförsäkra partnern. En del kan ingå i medlemskapet, andra är möjliga att lägga till i medlemskapet mot en kostnad.

– Alla försäkringslösningar är sprungna ur förslag från medlemmar och kongressbeslut., säger Tommy Andersson och konstaterar att försäkringarna är en populär del av medlemserbjudandet.

I det stora landet i väster spelade fackföreningarna en stor roll när landet valde försäkringssystem.

Efter kriget fanns i USA över lag en stark och centraliserad fackföreningsrörelse. Många känner till epoken genom Hollywoodfilmernas maffiaskildringar, men det var också en gyllene era för till exempel bilindustrin i Detroit. Högkonjunktur rådde och starka fackföringar drev både lön och »benefits«, det vill säga försäkringsskydd åt de anställda. Styrkeförhållandena på arbetsmarknaden var jämlika. Det fanns upparbetade institutioner, regler och betalmodeller som fungerade. Lägg därtill den amerikanska skepsisen mot staten som förmyndare.

– Det var inte så kontroversiellt då. Det kunde gå åt endera hållet, säger historikern och USA-kännaren Dag Blanck.

Så blev USA:s socialförsäkringssystem grundat på arbetsgivarbetalda privata försäkringar. I dag har facket inte samma starka position. Många stora arbetsgivare, som Walmart, har slutat med »benefits« som socialförsäkring. Anställningsformerna är långt ifrån de som gällde på 50-talet. Att införa ett statligt välfärdsförsäkringssystem nu är »nästan omöjligt«, tror Dag Blanck. Ändå är det en explosiv politisk fråga igen. De statliga försäkringarna Medicare, som försäkrar pensionärer, och Medicaid, som ger de fattigaste skydd, fick en följeslagare i Obamacare för alla oförsäkrade. Obamacare har sedan förslaget planerades varit älskat och hatat. Nu i primärvalet gick Bernie Sanders fram med förslaget »Medicare for all«. Smart drag, tycker Dag Blanck.

– Medicare är i dag en självklarhet. Det är ett uppskattat och populärt system. Då blir de privata kompliment. Att ersätta dem har inte gått. Många är nöjda med sina försäkringsupplägg. De som har försäkringar har ofta bra försäkringar, säger han.

Om USA:s vägval i socialförsäkringssystemet gjordes efter den tidens styrkeförhållanden kan man säga att Sveriges har hamnat på glid enligt samma premisser. På 50-, 60- och 70-talet byggdes folkhemmet. På 80-talet gick individualisternas, näringslivets och börsekonomins perspektiv i kapp och om. 90-talets kris startade försäkringsbranschens intåg i välfärdssektorn, enligt branschens egna analyser. I början lite smygande.

– Ja, jag tror smugit är precis rätt ord, säger Andreas Bergh, välfärdsforskare som studerat de samhälleliga ekonomiska sambanden mellan risk och trygghet.

Det har gjorts flera försök att närma sig frågan genom åren – från Reforminstitutets förslag »En sjuk försäkring i behov av friskpeng« 2001, till Mårten Palmes analys »Vem har privat sjukvårdsförsäkring i Sverige?« gjord på uppdrag av Svensk försäkring 2017. Men politikerna duckar.

– Det är så kontroversiella frågor att man hellre vill hålla sig i den officiella retoriken. Att vård ska vara likvärdig för alla. Punkt, säger Andreas Bergh.

Problemet är att verkligheten inte håller sig till det. Och någon måste ta besluten. När nationella politiker inte tar i problemet flyttas processen neråt och hamnar på regionernas bord. Sedan på sjukhusens. Sedan på läkarnas. Sedan på marknadens bord. Ett klassiskt exempel är kosmetiska ingrepp och IVF-behandlingar, där olika regler gäller i olika delar av landet.

När det gäller sjukvårdsförsäkringar är det, enligt Andreas Bergh, ironiskt nog låga kostnader som drivit utvecklingen. Billig och bra sjukvård orsakade överkonsumtion som byggde köerna. Folk är som regel inte missnöjda med vården, de är missnöjda med tillgängligheten. Samtidigt förflyttas förväntningarna i takt med välfärden:

– I grunden blir vi rikare. Då vill vi lägga pengar på det som betyder något för oss. Det gör sjukvården. Den tekniska utvecklingen ger också nya möjligheter, förklarar Bergh.

Ny diagnosticering, nya mediciner, nya undersökningsmöjligheter, nya sätt att operera. Nya möjligheter skapar ny efterfrågan. Efterfrågan skapar utbud.

– Försäkringsbolagen gör vad företag gör. De försöker tillhandahålla produkter som de upplever efterfrågas.

Vad är kostnadseffektivast för ett samhälle då?

– Ha! Det är den svåra frågan!

– Kostnadseffektivitet brukar vara att låta människor betala vad de tycker utbudet är värt, fortsätter han. Men trygghet för inkomst och hälsa i ett samhälle är mer komplicerat än så. Vad som är det mest prisvärda sjukvårdssystemet – där bästa möjliga vård täcker alla behov för minsta möjliga pengar – det är en helt annan sak. Och subjektivt, hävdar Andreas Bergh:

Det är därför den stora politiska diskussionen behövs. Stadiet lika vård för alla, prioriterat utifrån behov, är i praktiken passerat. I dag har vi ett sjukvårdssystem i flera lager där tårtbotten är till för alla, men de som vill ha sylt, grädde och marsipanros får betala för det. Försäkringar är ett sätt att hantera det.

– När det finns ett utbud och en efterfrågan är det bättre att ta den politiska diskussionen om villkoren än att försöka förbjuda det. Folk söker sina alternativ, säger han och nämner illegala aborter som exempel.

Transparens. Om det är något man kan anklaga försäkringsvillkor för så inte är det transparens och tydlighet i alla fall. Branschen dras snarare med ett gammalt dåligt rykte av lurendrejeri på olika sätt. Att man betalar mycket pengar som man inte får valuta för.

Men så kan man inte tänka, tycker Andreas Bergh. Det försäkringen främst säljer är trygghet, inte ersättning.

– Tryggheten har du nytta av även om du aldrig råkar ut för risken. Du kan ha levt hela ditt liv i vetskap om att du får sjukvård om något skulle hända.

Det är dock inte alla försäkringstagare som håller med. Det visar klagomålen till Konsumenternas försäkringsbyrå. Ofta tänker man inte ens på försäkringens trygghet förrän risken är ett faktum. Gäller den inte då känns förlusten dubbel.

Själv tänker jag på den varma sommardag när sonen kraschade på crossbanan. I stället för en härlig tävlingsdag blev det en eftermiddag i väntan på en brits på Akademiska sjukhuset i Uppsala. Taxikvitton och tågbiljetter sparades till försäkringsbolagen. Efter två dagar av ringande och mejlande med idrottsklubbens försäkringsbolag, barnförsäkringsbolaget samt landstingets sjukreseenhet gav vi upp. Resan från Akademiska ner till Uppsala station ersattes av landstinget, resten bollade bolagen över till varandra. Det finns en gräns för vad fulltidsarbetande skolbarnsföräldrar och konsumenter orkar utreda och överklaga.

Å andra sidan: En helt annan måndagmorgon i början av augusti flera år tidigare, första arbetsdagen efter semestern, satt jag på en bänk utanför jobbet och tog mental sats. Det var första arbetsdagen efter semestern och helgen hade spenderats på på Astrid Lindgrens barnsjukhus med 2-åringen som hade brutit benet. Nu hade maken bytt av mig på sjukhuset. Stressad, taggad till tänderna med argument och med försäkringspappren i näven slog jag numret till försäkringsbolaget på mobilen.

Men alla fördomar om trilskande försäkringsbolag kom på skam. Jag hann knappt berätta vad som hänt innan kvinnan i andra änden beklagade sonens belägenhet och frågade på vilket kontonummer hon skulle sätta in försäkringspengarna och berättade att ersättningen var högre än jag trott. Jag tänker fortfarande på henne en särskild värme.

En försäkringsaffär är ett förtroende; någonstans bakom pengar, papper och villkor säljs och köps en tillit och ett löfte om hjälp i en svår situation. I svåra situationer har människor inte så lätt att läsa villkor, särskilt inte finstilta.

Anna-Karin Baltzari Danfors är chef för Konsumenternas försäkringsbyrå och mitt uppe i en omgörning av byråns webbplats för att kunna förbättra informationen till Sveriges försäkringskonsumenter. Besöken på webbplatsen har ökat med 25 procent på ett år.

– 11 000 konsumenter kontaktar oss varje år och vi registrerar alla deras synpunkter, säger hon.

Konsumenternas försäkringsbyrå är en stiftelse vars verksamhet drivs gemensamt av branschen och myndigheterna: Svensk försäkring, Konsumentverket och Finansinspektionen. Svensk försäkring står för finansieringen medan myndigheterna har majoritet i styrelsen, enligt Anna-Karin Baltzari Danfors.

Syftet är konsumentvägledning och omvärldsbevakning som hjälper bolagen att förbättra sina produkter. Nu nås de av en coronaeffekt i form av många arbetslösa som kontaktar dem angående inkomstförsäkringen. Även i denna sektor synliggör virusepidemin svagheterna i systemet.

– Det har varit en ökning när det gäller samtal om detta de senaste veckorna. Konsumenterna känner inte till vad som gäller särskilt bra. Det krävs mycket och tydlig information för att få människor att förstå försäkringsvillkor, säger hon.

Just nu får de många samtal om inkomstförsäkringar som fyller ut A-kassan. Det långt ifrån alla som har nytta av. Som regel krävs en fast tillsvidareanställning för att den ska gälla. Det finns oftast en kvalificeringstid, att man ska ha haft försäkringen i 12 månader.

– Försäkringen gäller inte heller om man känner till att det finns risk för varsel eller uppsägning när man tecknar den, säger hon.

Människor blir också ofta besvikna på sjukförsäkringar som inte ger pengar förrän efter flera månaders sjukdom, för psykiska besvär kan det vara ett år.

Anna-Karin Baltzari Danfors har bett myndigheterna att granska villkoren, marknadsföringen och införsäljningen av försäkringar, men ser informationen som den stora gemensamma utmaningen. För försäkringsbolagen och myndigheterna, men också för konsumenterna. Att teckna en försäkring är inte som att köpa tandkräm direkt. Det är en komplicerad produkt som vi handlar sällan och dessutom tycker är svår att förstå och tråkig.

Enligt Anna-Karin Baltzari Danfors förstår folk inte vad de köper, men inte heller hur de ska hantera försäkringen när de behöver den. Många vet inte ens att de har gruppförsäkringar.

Men som samhällsutvecklingen ser ut lär vi få vänja oss, både vid att köpa, förstå och hantera vårt eget försäkringsskydd.

– Konsumenterna måste få hjälp av försäkringsbolag och förmedlare att förstå och nyttja försäkringar, men de måste också se sitt eget intresse och engagera sig själva, säger Anna-Karin Baltzari Danfors.

Försäkringsbranschen engagerar sig i alla fall. Det syns i Svensk försäkrings omvärldsanalys, där cyberförsäkringar får ett betydande utrymme, men också i Vårdanalys rapport, som tar upp cancervårdförsäkringar som ett relativt nytt fenomen. De erbjuder möjligheten till second opinon av fler läkare, läkemedel utanför den statliga subventionen. Är det förenligt med lagen? Hur långt ska man kunna köpa sig extra möjligheter?

Nationalekonomen och välfärdsforskaren Andreas Bergh ser med viss oro på hur utvecklingen och marknaden redan nu »gifter ihop« de två välfärdssystemen, det offentliga skattefinansierade och det privata försäkringsdrivna.

– Jag vet inte om det är så smart att gifta ihop de här marknaderna innan vi har haft den politiska diskussionen. För sent? Nej, det finns fortfarande tid. Om man inte vill slå in på en drastiskt annan väg, det är sannolikt politiskt svårt att stoppa utvecklingen fullständigt. Men det är aldrig för sent att utröna svåra frågor i gränssnittet. Men det är hög tid.

»Det kommer en tid när vi ska göra något åt detta också«, är socialminister Lena Hallengrens besked.

Det gör det. Men utvecklingen i världen väntar inte.

***

FAKTA: Etiska principer

Tre propositioner som ska ligga som grund för prioriteringar i hälso- och sjukvården:

- Människovärdesprincipen är enligt förarbetena den viktigaste principen och innebär att alla människor har lika värde och samma rätt oberoende av personliga egenskaper och funktioner i samhället. (Prop. 1996/97:69)

- Behovssolidaritetsprincipen innebär att hälso- och sjukvårdens resurser bör fördelas efter behov. Om prioriteringar måste ske bör mer av vårdens resurser gå till de mest behövande, de med de svåraste sjukdomarna och den sämsta livskvaliteten. Den innebär också en strävan efter att utfallet av vården ska bli så lika som möjligt. (Prop. 1996/97:69)

- Kostnadseffektivitetsprincipen innebär att en rimlig relation mellan kostnader och effekt, mätt i förbättrad hälsa och förhöjd livskvalitet, bör eftersträvas vid val mellan olika verksamheter eller åtgärder. Den är underordnad de första två principerna. (Prop. 1996/97:69)