Nu är det nya tider för baron Selin

Även börsens största fastighetsbolag har det motigt.

torsdag 2 juli

Även börsens största fastighetsbolag har det motigt.

Oron på den svenska fastighetsmarknaden tilltar. Den gynnsamma termik i form av låga räntor och avkastningskrav och stigande fastighetsvärden som lyfte både fastighetsbranschen och börsens fastighetsaktier till rekordnivåer har ersatts av ett uthålligt lågtryck.

Några av de tidigare högtflygande fastighetsbaronerna, som Rutger Arnhult och Ilija Batljan, står vid ruinens brant. En annan, Roger Akelius, hade bättre tajming. Han sålde av större delen av sitt fastighetsinnehav till norskkontrollerade Heimstaden när marknaden stod på topp och gjorde sig därmed skuldfri. Akelius har därefter bytt en del av likviden mot aktier i Castellum, där han klivit fram som den nya maestron, sedan Rutger Arnhult tvingats sälja sin kontrollpost.

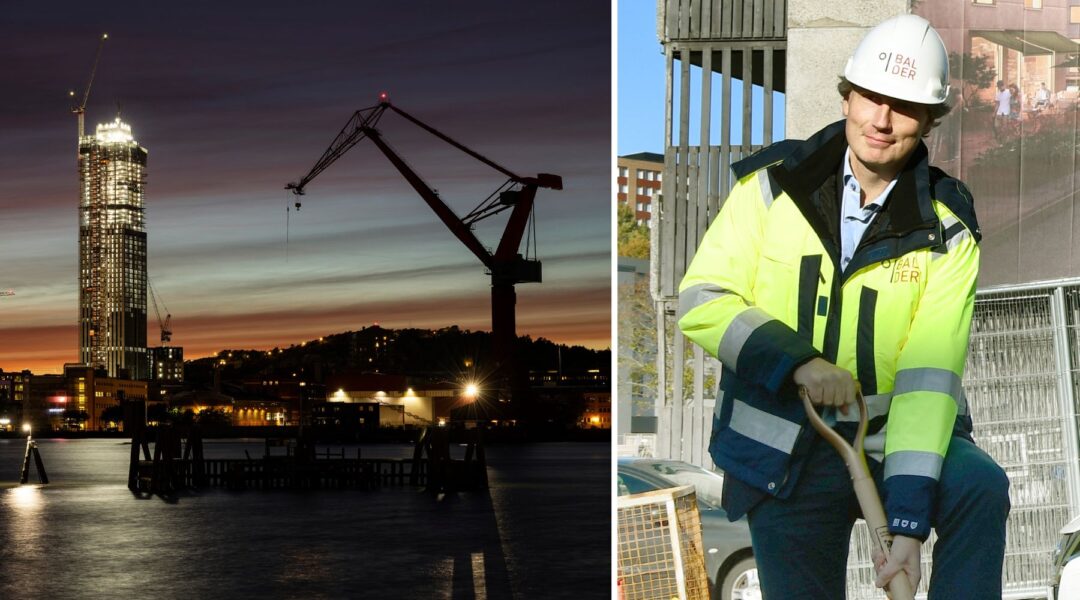

Till den del av fastighetsadeln som har hamnat lite på glid hör också den göteborgsbaserade Erik Selin med sitt Balder, som sett till fastighetsvärdet är Stockholmsbörsens största bolag i branschen. Även Balder har varit en av de mera aktiva köparna under senare åren. Värdet på fastighetsportfölj ökade från 86 miljarder kronor vid utgången av 2016 till 214 miljarder kronor den 31 mars i år. I likhet med de stora aktörerna så har det mesta av Balders expansion finansierats genom att ge ut obligationer.

Några bolag som SBB och Heimstaden har tyckt att denna upplåningsform var så förmånlig att de kunde betala mer än det underliggande värdet på fastigheterna i de förvärvade bolagen, varför det började dyka upp allt större goodwillposter i deras balansräkningar. Någon skulle kanske kalla det för ett varningstecken – i alla fall så här i efterhand.

Men de gynnsamma villkoren på kreditmarknaden försvann snabbt under andra halvan av fjolåret. Stigande räntor och växande riskpremier gjorde att oron för fastighetsbolagens likviditet och möjligheter att rulla över sina obligationer blev en självförstärkande process. Denna oro drabbade även Balder och Erik Selin, som i mars hade utestående obligationer på 74 miljarder kronor av totala skulder på 136 miljarder. Det faktum att kreditratinginstitutet Moody´s i början av mars sänkte Balders kreditbetyg till så kallad junk bond-nivå blev ett extra stigma.

Balder försökte vifta bort de dåliga nyheterna genom att hävda att Moodys hade flera fel i sin analys och att sänkningen mera hade sin grund i att bolaget hade sagt upp avtalet med Moodys (det är kredittagaren, alltså det bolag som ställer ut obligationerna, som betalar för kreditbetyget).

Balder har visserligen kvar sin ”investment grade-rating” hos Standard & Poor´s, som för någon vecka sedan sänkte SBB till ”junk bond”. Men Balder ligger endast ett snäpp över ”junk bond” och utsikterna beskrivs av Standard & Poors som negativa. I likhet med övriga sektorn har Balder och Erik Selin tagit mycket stryk sedan höststormarna satte in i fjol och Balder-aktien har rasat med över 70 procent.

Samtidigt måste nog även den skeptiske se att Erik Selin och hans Balder är klart bättre rustade för dessa stormar än vad Ilija Batljan med SBB, Rutger Arnhult med sina portföljbolag och även Heimstaden är. Till skillnad mot dessa är Erik Selin lågt belånad i sitt privata holdingbolag där hans akiter i Balder med mera ligger parkerade. Han är därför inte beroende av utdelningar på samma sätt som de andra för att hålla sig flytande. Faktum är att Balder aldrig har lämnat någon utdelning till sina stamaktieägare. Bolaget har också agerat förutseende och låst räntan till förmånliga nivåer och förlängt löptiderna på låneportföljen. De stigande räntorna har därför fått relativt liten påverkan på resultatet så här långt.

Balders ränteteckningsgrad, det som blir kvar av hyresintäkterna för att betala räntorna när driften av fastigheterna väl är betalad, är fortfarande god. Det blir förstås värre när lånen ska omsättas de kommande åren men som det ser ut nu bör det bli hanterbart. Balder som är tungt i bostadssegmentet har också, till skillnad mot exempelvis Heimstaden, varit försiktigt i sina hyreskrav, vilket vittnar om en lägre grad av desperation.

Balder lyckades även genomföra en riktad emission till en institution som AMF i mörkaste december, vilket inte bara stärkte likviditeten utan var också var ett tecken på förtroende som det övriga gänget saknar. Att Erik Selin och Balder var med om finanskrisen runt 2008, då aktien också föll med närmare 70 procent som mest, kan ju ha gett vissa nyttiga erfarenheter.

Samtidigt finns det förstås problem och oroshärdar även hos Balder. Budstriden och aktieköpen i norska Entra, där Balder äger knappt 40 procent, var sett i backspegeln ett rejält snedsteg. Värdet har fallit med 60 procent sedan förvärvet för drygt två år sedan. Huvudägarskapet i ”nischbanken” Collector, som sysslar med konsumentkrediter, är ett annat huvudbry i ett läge när konjunkturen är på väg nedåt och hushållens ekonomi blir allt sämre.

Till det kommer förstås den allmänna konjunkturen och en inflation som inte vill vika ner sig. Och därmed räntor som inte ser ut att kunna krypa tillbaka till de senaste årens låga nivåer. Fastigheter är i mycket ett ”makrobet”, ett spel på konkunkturen och omvärldshändelser, där alla stjärnor stod rätt för den som ville ta risk fram till för ett år sedan.

Men ”det är nya tider nu, baron”, som skomakar-Ludde förklarade för baron Urse i Sven Delblancs Hedebyborna. McKinsey presenterade nyligen en som visade på hur de finansiella värdena seglat ifrån den underliggande ekonomin under haussen. De svenska fastighetsbolagen var definitivt med på den seglatsen.

Och trots det senaste årets ras har Balderaktien stigit med 3200 procent sedan botten 2008. Samtidigt har Stockholmsbörsen seglat upp 470 procent. Den resan kommer Erik Selin inte att få göra om.

***

Läs även: Fastighetskrisen saknar krisinsikt