Trumps gruvdrömmar på Grönland saknar substans

Det finns billigare och bättre sätt för USA att komma åt sällsynta metaller än att invadera Grönland.

måndag 9 mars

Det finns billigare och bättre sätt för USA att komma åt sällsynta metaller än att invadera Grönland.

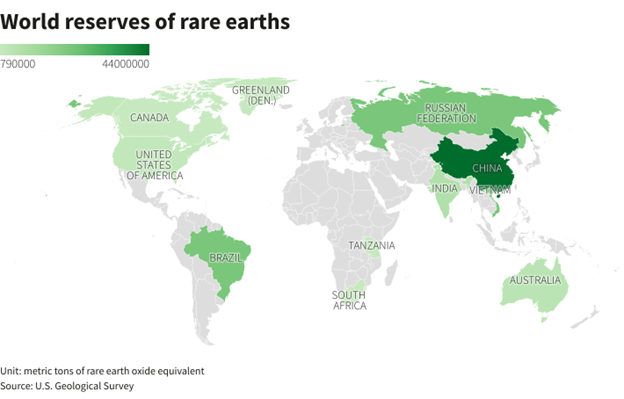

I september 2010 stoppade Kina leveranser av sällsynta jordartsmetaller till Japan efter en gränsdispyt. Händelsen fick västvärlden att vakna och man utarbetade en plan för att minska beroendet av Kina när det gällde strategiska metaller. Landet stod då för 93 procent av världens utvinning av sällsynta jordartsmetaller, nu är siffran cirka 60 procent. Det är framför allt utvinning i USA och Kanada som har bidragit till det förändrade läget. Efter Donald Trumps uttalanden om att han inte utesluter våld för att låta USA ta över Grönland, har frågan om vilken roll ön spelar när det gäller metallförsörjningen. Det korta svaret är: ingen. I dag. Det kan bli annorlunda i framtiden, men det är ingen enkel uppgift.

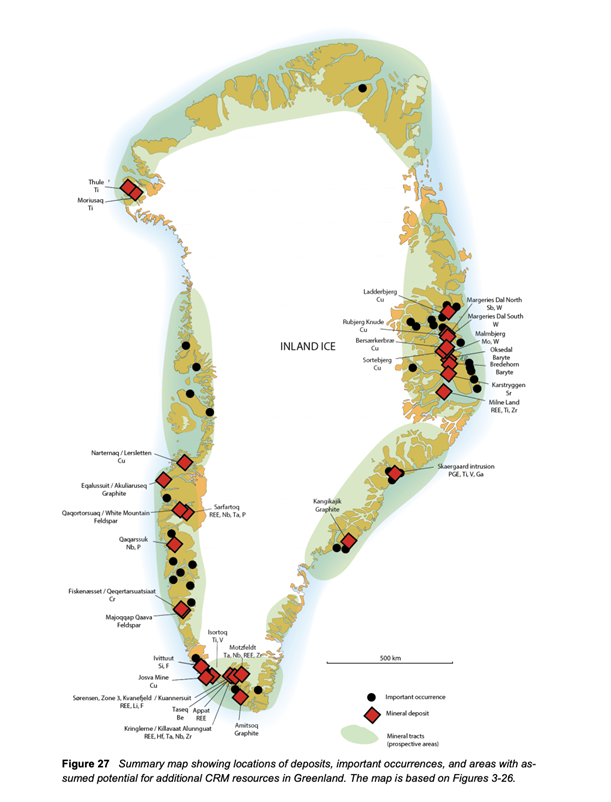

Jakten på mineraler på Grönland har pågått sedan 1700-talet, men det är egentligen bara en gruva som har varit lönsam: kryolitgruvan i Ivittuut som öppnade 1854. Kryolit behövs för aluminiumframställning och gruvan var länge världens enda stora kryolitleverantör. Den stängdes 1987, när syntetisk kryolit ersatte den naturliga produkten. Förra året väckte dock utvinningen i Ivittuut debatt i Danmark när dokumentären ”Danmarks vita guld” drev tesen att Danmark, som la beslag på vinsterna från gruvan, stod i skuld till Grönland. Inte tvärtom som det annars brukar hävdas eftersom Danmark årligen skickar omkring 5 miljarder kronor i bidrag till ön. Förutom kryolitgruvan har tekniska begränsningar, höga logistiska kostnader och låga råvarupriser gjort det svårt att få lönsamhet i den grönländska gruvdriften. I dag är två grönländska gruvor igång, en för guld och en för anortosit. De ger närmast symboliska vinster och i ingen av dem utvinns sällsynta jordartsmetaller.

En närmast outsinlig källa till kritiska metaller som kan ersätta Kina som leverantör vore förstås en önskedröm för såväl Nordamerika som Europa. I EU:s Critical Raw Materials Act beskrivs Grönland dock mer som en intressant pusselbit än som en helhetslösning på problemet. Andra pusselbitar är återvinning, substitution och förädling i Europa. EU:s förhoppning är att några få grönländska projekt blir kommersiella och politiskt stabila.

Sällsynta jordartsmetaller är en grupp på 17 grundämnen som är användbara för sina magnetiska och elektriskt ledande egenskaper. Enligt USA:s federala myndighet för geologi, naturresurser och naturvetenskaplig kartläggning, USGS, finns cirka 1,5 miljoner ton reserver av sällsynta jordartsmetaller på Grönland, vilket motsvarar omkring 1,25 procent av de identifierade globala reserverna. Tekniken för att utvinna dessa har utvecklats de senaste decennierna, men de logistiska utmaningarna kvarstår. Branschanalyser pekar på att arktiska projekt kan bli tre till fem gånger dyrare än motsvarande satsningar i mer tempererade regioner. Det talas om att klimatförändringarna förbättrar tillgängligheten, men de gör också att infrastrukturkostnaderna och den operativa oförutsägbarheten ökar. Permafrostforskning visar att markförhållanden förändras och kostsamma stabiliseringsåtgärder krävs när klimatet blir varmare.

”Sällsynta jordartsmetaller är inte olja. De är kemiskt komplexa, kapitalkrävande, miljökänsliga och brutalt beroende av logistik, arbetskraft, energi och vidareförädling. Grönland saknar allt detta i den skala som krävs – och att bygga upp det tar decennier, inte mandatperioder”, skriver Tracey Hughes, grundare av det privata branschnätverket Critical Minerals Institute i en analys. I praktiken finns det långt mer lättillgängliga reserver i länder som Australien, Indien och Brasilien. De reserver som finns i väst i dag är klart mindre än Kinas, men räcker ändå i decennier om de skulle utvinnas fullt ut.

Den stora utmaningen för väst är att Kina fortfarande kontrollerar förädlingen av de sällsynta jordartsmetallerna. Landet har över 80 procent av marknaden av höghållfasta magneter. Det ger Peking ett mycket stort inflytande över leveranskedjorna till försvarsindustri, elektronik och grön energi såsom vindkraft. Även de sällsynta jordartsmetaller som utvinns i USA och Kanada skickas i dag till Kina för att förädlas till användbara metaller och oxider. Så länge utbyggnaden av västlig förädlingskapacitet inte når kommersiell skala riskerar ny grönländsk produktion att bli mer av en symbolisk seger än ett verkligt genombrott.

| Bolag | Mineral/projekt (Grönland) | Status |

| Amaroq Ltd. | Sällsynta jordartsmetaller (Nunarsuit); nickel–koppar JV; zink–silver med gallium & germanium (Black Angel) | Tidig prospektering / planering för återutveckling |

| Brunswick Exploration Inc. | Litiumpegmatiter (Västra Grönland) | Aktiv prospektering – enda aktiva litiumprospektören |

| Critical Metals Corp. | Sällsynta jordartsmetaller (Tanbreez/Kringlerne) | Tillstånd finns, pilotskala; ingen gruva, ingen separation, inget magnetflöde |

| Eclipse Metals Ltd. | Sällsynta jordartsmetaller & kryolit (Ivittuut–Grønnedal) | Tidig prospektering |

| Energy Transition Minerals Ltd. | Sällsynta jordartsmetaller + uran (Kvanefjeld) | Pausat – stoppat av Grönlands uranförbud |

| Greenland Resources Inc. | Molybden (Malmbjerg) | Avancerad genomförbarhetsstudie; inget byggbeslut |

| GreenRoc Strategic Materials Plc | Grafit (Amitsoq) | Tillstånd klart; återutveckling av cirka 100 år gammal gruva |

| GreenX Metals Ltd. | Volfram & antimon (Eleonore North) | Tidig prospektering |

| Neo Performance Materials Inc. | Sällsynta jordartsmetaller (Sarfartoq) | Aktiv prospektering – endast uppströms råmaterial |

| 80 Mile Plc (f.d. Bluejay Mining) | Nickel–kobolt (Disko); titan (Dundas) | Titan tillståndsgivet; nickel i prospekteringsfas |

***

Läs även: Bengt Ljung: Allt har blivit geopolitik